2. 貯蓄と年収は比例する?

総務省統計局が公表する「家計調査報告(貯蓄・負債編)(二人以上の世帯)」から、貯蓄額と年収の関係を見てみましょう。

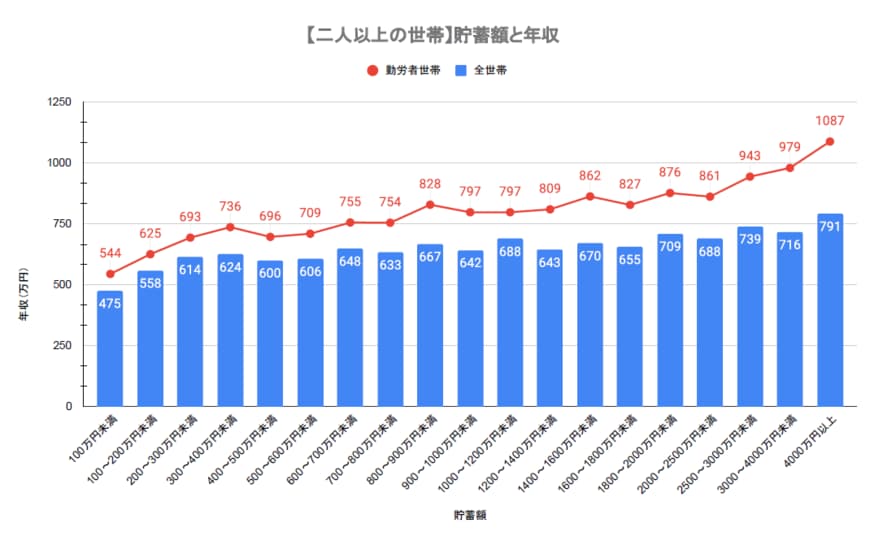

勤労者世帯に注視してみると、貯蓄額と年収は次のような関係です。

- 貯蓄額100万円未満:平均年収544万円

- 貯蓄額100~200万円:平均年収625万円

- 貯蓄額200~300万円:平均年収693万円

- 貯蓄額300~400万円:平均年収736万円

- 貯蓄額400~500万円:平均年収696万円

- 貯蓄額500~600万円:平均年収709万円

- 貯蓄額600~700万円:平均年収755万円

- 貯蓄額700~800万円:平均年収754万円

- 貯蓄額800~900万円:平均年収828万円

- 貯蓄額900~1000万円:平均年収797万円

- 貯蓄額1000~1200万円:平均年収797万円

- 貯蓄額1200~1400万円:平均年収809万円

- 貯蓄額1400~1600万円:平均年収862万円

- 貯蓄額1600~1800万円:平均年収827万円

- 貯蓄額1800~2000万円:平均年収876万円

- 貯蓄額2000~2500万円:平均年収861万円

- 貯蓄額2500~3000万円:平均年収943万円

- 貯蓄額3000~4000万円:平均年収979万円

- 貯蓄額4000万円以上:平均年収1087万円

貯蓄額の階級別の平均年収を見ると、貯蓄額の増加と平均年収の上昇にはある程度の相関関係が見られます。

その一方で、年収が近い層でも貯蓄額に大きな幅がある点には注意が必要です。たとえば、平均年収が700万円前後の層は貯蓄額200万円~800万円台の幅広い階級に、また800万円前後の層は貯蓄額800万円~1800万円の範囲に多く分散しています。

年収が上がれば貯蓄も増える傾向はあるものの、年収の多寡だけが資産形成の進捗を決めるわけではないということです。そもそも上記は貯蓄額の階級ごとの平均年収に過ぎず、実際には、年齢・家族構成・住宅ローンの有無などの世帯の状況によって変わってきます。

将来を見据えた計画的な貯蓄・投資の意識がなければ、たとえ高所得であっても十分な資産形成は困難であることが浮き彫りになっていると言えそうです。