4. 75歳以上、後期高齢者医療制度の「窓口負担割合」1割・2割・3割の違い

75歳以上の全ての人が加入する「後期高齢者医療制度」では、前年の所得により医療費の窓口負担(自己負担)割合が決まります。

負担割合の基本は1割ですが、医療費の増大に対応するため、2022年10月1日より、一定以上の所得がある人の窓口負担割合が1割から2割に引き上げられました。

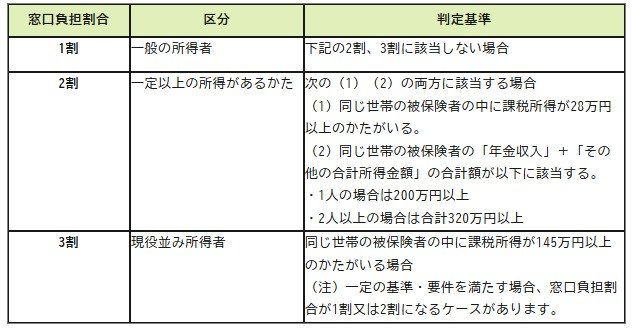

4.1 負担割合と判定基準

- 1割:現役並み所得者、2割該当者に該当しない方

- 2割:一定以上の所得がある人:下記1、2の両方に該当する場合

- 同じ世帯の被保険者の中に課税所得が28万円以上の人がいる

- 同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。(1人の場合は200万円以上、2人以上の場合は合計320万円以上)

- 3割:現役並み所得者

-

同じ世帯の被保険者の中に課税所得が145万円以上のかたがいる場合(注)一定の基準・要件を満たす場合、窓口負担割合が1割又は2割になるケースがある

-

この負担増を軽減するための特例措置は2025年9月末で終了しています。これにより、高齢者の自己負担が増えるシニア世帯がさらに増える見込みです。

医療費の負担が増えれば、貯蓄の取り崩しペースが速くなることに繋がります。家計管理や資金計画のためにも、ご自身の負担割合は定期的に確認しましょう。

5. まとめにかえて

後期高齢シニア夫婦の貯蓄内訳を見ると、預貯金が約66%と中心であり、有価証券は約18%と控えめです。長引く老後を乗り切るためには、単に預貯金をキープするだけでなく、資産寿命を延ばす視点も大切となります。

特にインフレ局面では、預貯金は実質的な購買力が目減りするリスクがあります。シニア層に入ってからは、資産の価値を守るための工夫が求められるでしょう。

「人生100年時代」と呼ばれる今、安心した老後生活を築くためには、働き盛りの現役時代からの「ていねいな準備」が大切です。健康寿命と資産寿命、どちらも一朝一夕で完成するものではありません。

今のうちからコツコツと資産の「種まき」をしておくことで、老後に年金収入だけでは足りない部分をカバーする基盤を作っておけると良いですね。

また、老齢年金の繰下げ受給なども選択肢となるよう、公的制度の知識を早めに仕入れておくことも、将来の漠然とした不安を解消する最大の備えとなるでしょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

- 総務省統計局「家計調査 用語の解説」

- 生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

- 厚生労働省年金局「令和5年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

吉沢 良子