3. 【75歳以上 後期高齢シニア夫婦】みんな貯蓄はどれほどあるのか?《平均と内訳》

年金と生活費の差額を埋めるために欠かせないのが貯蓄です。75歳以上の世帯の貯蓄状況を見てみましょう。(平均世帯主年齢は80.6歳)

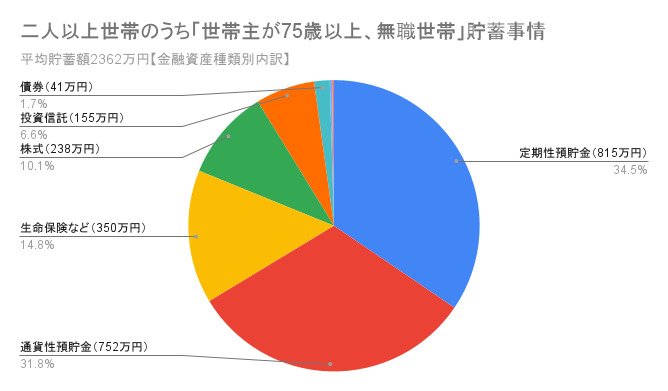

総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)によると、75歳以上の者がいる世帯(世帯主が75歳以上、無職世帯)の貯蓄事情は以下の通りです。

貯蓄:2362万円

- 金融機関:2357万円

- 通貨性預貯金:752万円

- 定期性預貯金:815万円

- 生命保険など:350万円

- 有価証券:440万円

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

- 金融機関外:5万円

負債:23万円

3.1 貯蓄の額は「格差」が大きい

平均貯蓄額は2362万円と聞くと安心感がありますが、これはあくまで平均値。実際は、一部の高額な貯蓄を持つ世帯に引っ張られており、この金額に満たない世帯も多く存在します。

自分の貯蓄額が平均に比べてどうか、そしてそれが「ゆとり資金の差額」を埋めるのに何年分持つのかを考える必要があるでしょう。

3.2 資産寿命を延ばすために

貯蓄の内訳は、預貯金(約66%)が中心で、有価証券(株式、投信など、約18%)は控えめな割合です。

長引く老後を乗り切るためには、単に貯めるだけでなく、資産寿命を延ばす視点が大切です。特に、現在のようなインフレ(物価上昇)局面では、預貯金は額面が変わらなくても実質的な購買力が目減りしてしまうリスクがあります。

このため、リスクを抑えた運用(インフレに強いとされる資産への分散投資)や、自宅を活用するリバースモーゲージなども含め、資産全体でインフレに負けないように備えることが肝心です。