4. サイドFIREに向けた支出の最適化

資産形成のスピードを大きく左右するのが「支出の最適化」です。

とくに固定費の削減は効果が高く、住居費・通信費・保険料・車の維持費といった毎月の出費を見直すだけで、年間ベースでは数十万円規模の差が生まれることもあります。

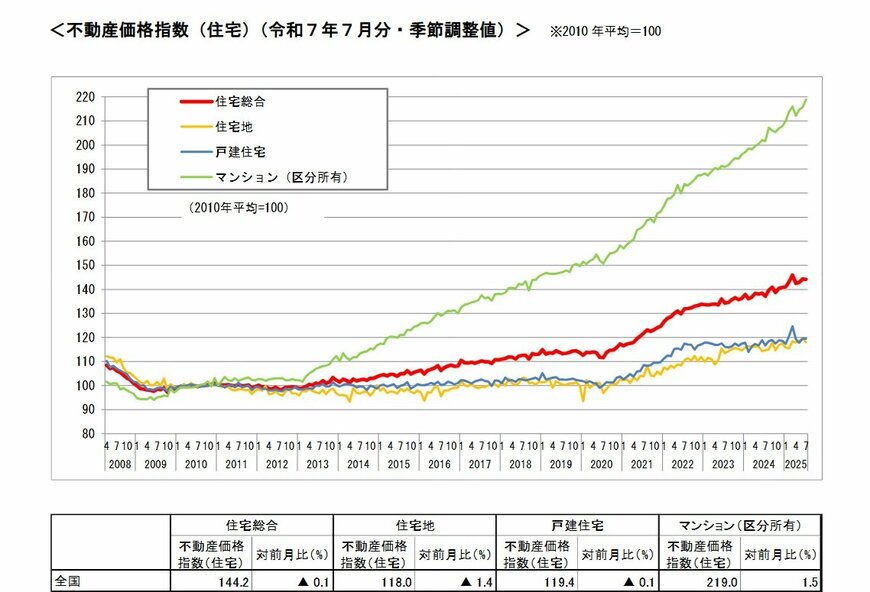

住居費は家計の中でも最も比重が大きく、国土交通省の「不動産価格指数」でも住宅価格は年々上昇傾向にあるため、家賃の適正化や住み替えは大きな検討ポイントです。

2025年7月時点の住宅総合指数は144.2(2010年=100)となり、高い水準にあります。なかでもマンション(区分所有)は219.0と突出しており、2010年比で2倍以上に高騰している状況です。

地方移住やコンパクトな住居への変更によって年間支出が大きく下がれば、必要資産額も減り、サイドFIRE達成までの期間を短縮できます。

また、保険の過剰加入やサブスクの整理など“小さな固定費”の積み重ねも重要です。支出が10%減れば必要資産も同じ割合で減るため、「節約=サイドFIREの近道」という構図が明確になります。