3. 必要資産額の考え方

先述のとおり、サイドFIREでは生活費のすべてを運用益に依存しないため、必要となる資産額は完全FIREに比べて大きく抑えられます。

一方で、生活費の一部を運用収益でまかなう設計であっても、「どの程度の収益が現実的に期待できるのか」を見極める作業は不可欠です。

その際には、金融庁が公表している「ライフプランシミュレーター」や、長期・積立・分散投資といった基本的な考え方が参考になります。これらは、将来の収入や支出を数値として把握しつつ、運用による収益のブレを理解するうえで役立ちます。

こうした前提を踏まえると、資産運用と上手に付き合っていくためには、収益の「期待値」だけを見るのではなく、変動リスクへの備えも同時に考える必要があることが分かります。

3.1 投資のリスクコントロール

金融庁は、短期的な価格変動に振り回されないために、複数資産へ分散することや長期保有の重要性を強調しています。これは、運用収益を生活費の一部として取り入れる場合でも有効な考え方です。

具体的な利回りや取り崩し率は、個々のリスク許容度や市場環境によって異なります。一律の「正解」があるわけではなく、長期的に無理のない範囲で得られる運用益を生活費に組み込むという姿勢が現実的といえます。

3.2 インフレへの備え

また、長期的にはインフレリスクにも注意が必要です。

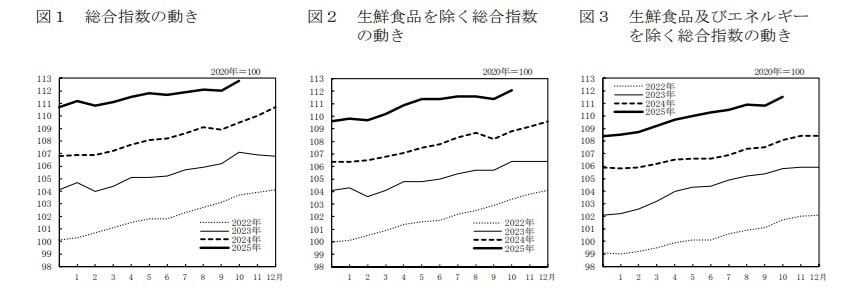

総務省が発表している消費者物価指数(CPI)によれば、物価は近年上昇傾向が続いており、特に食料やエネルギーなどの上昇は家計に大きく影響を及ぼします。

- 総合指数は2020年を100として112.8…前年同月比は3.0%の上昇

- 生鮮食品を除く総合指数は112.1…前年同月比は3.0%の上昇

- 生鮮食品及びエネルギーを除く総合指数は111.5…前年同月比は3.1%の上昇

こうした物価動向を踏まえると、生活費をやや多めに見積もって必要資産を調整したり、働く割合を一定程度残してリスクに備えたりするなど、柔軟な設計を取り入れることがサイドFIREの現実性を高めるポイントになります。