7. 老後資金の不安を和らげる、余剰資金の資産運用

老後の生活が始まると、万が一の際にすぐ使えるようにと、資産の多くを預貯金で保有する方が増える傾向にあります。

市場の変動で資産が減ってしまうことへの不安から、投資をためらう方もいるかもしれません。しかし、老後生活が始まったからといって、すぐに多額の資金が必要になるわけではなく、日々の生活に必要な分は資産の一部です。

残りの資金を適切に資産運用に回すことで、老後の生活にさらなるゆとりをもたらすことが期待できます。

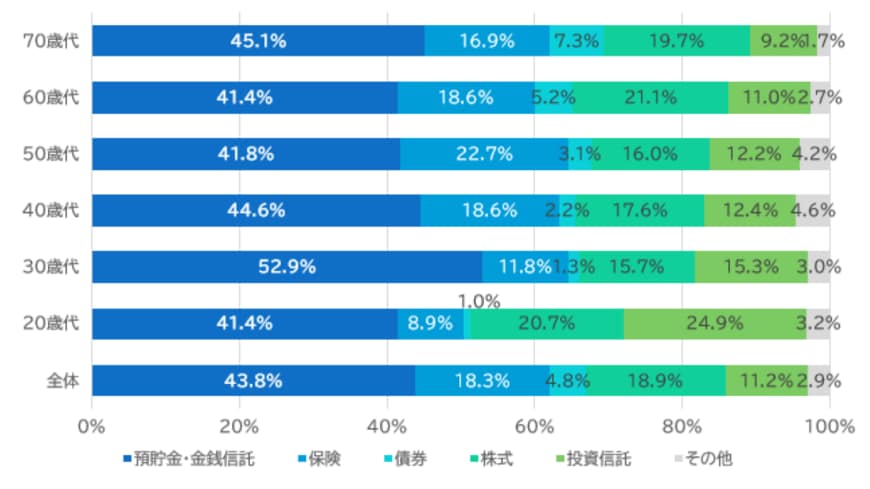

7.1 70歳代の金融資産、約35%が有価証券という実態

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2024年」では、年代別の金融資産の保有割合が示されています。※金額などの情報は執筆時点のものです。

かつて日本の個人金融資産は預貯金が中心と言われていましたが、調査結果を見ると、70歳代でも資産の約35%を投資用の有価証券(債券、投資信託、株式の合計)で保有していることがわかります。

実際の保有比率は世帯ごとに異なりますが、全体として見れば、多くの方が一定額を投資に回していると考えられます。また、保険の割合も16.9%ありますが、中には運用成果によって資産を増やすことを目指す商品もあるため、資産運用の一環として保険を活用している方もいるでしょう。

預貯金の一部を投資に回して運用益を得られれば、資産を取り崩すスピードを緩やかにし、資金が底をつく時期を遅らせることができます。結果として、よりゆとりのある老後生活につながる可能性があります。

7.2 資産運用で資金の減少ペースを緩やかに

年金の支給額を見て「この金額で生活できるだろうか」と不安に感じる方は、老後も資産運用を続けることが一つの解決策になるかもしれません。運用によって得られる利益が資産の目減りを補い、老後の生活にゆとりをもたらしてくれます。

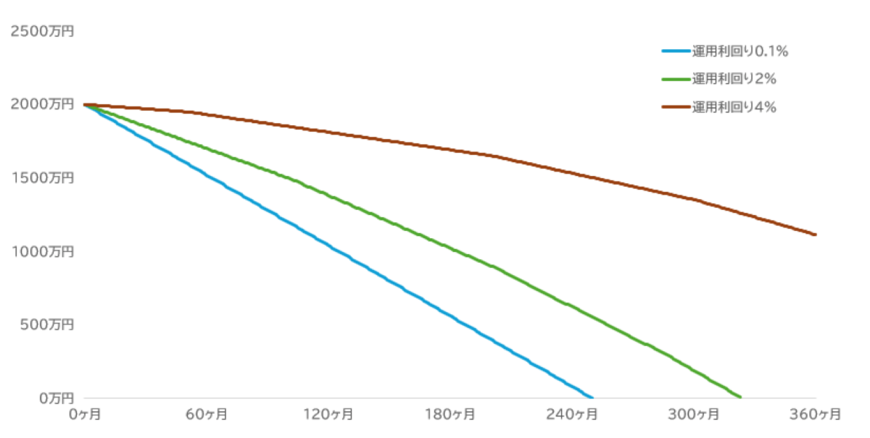

例えば、65歳で2000万円の貯蓄があり、毎月8万円ずつ取り崩していく場合を考えてみましょう。年利0.1%の預金では85歳10ヶ月で資金が尽きてしまいますが、もし年利2%で運用しながら取り崩せば、91歳11ヶ月まで資金を維持できます。

さらに、年利4%で運用できた場合、95歳時点でも1000万円以上の資産が残る計算となり、生涯にわたって資産が枯渇する心配が少なくなるでしょう。

運用利率ごとの資産取り崩しペース(当初資産2000万円)11/11

出典:筆者作成。65歳0カ月時点で2000万円を有し、毎月8万円取り崩すとする。毎月各運用利率の1/12だけ資産が増えるものとする。運用益にかかる税金や運用コスト等は考慮しない。金額は各月ごとに四捨入

上記のシミュレーションは2000万円という比較的余裕のあるケースですが、資産額がこれより少なくても、運用によって資産寿命を延ばせるという基本的な考え方は同じです。

余剰資金を資産運用に回すことで、老後の生活にゆとりが生まれる可能性があります。元気なうちは、当面の生活費と緊急用の資金を除いたお金を、リスクを抑えた投資に回すことを検討してみてはいかがでしょうか。

参考資料

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省「年金生活者支援給付金制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省「障害等級表」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 日本年金機構「年金生活者支援給付金請求手続きのご案内リーフレット」

- 日本年金機構「令和7年度の年金生活者支援給付金請求書(はがき型)の送付について」

- 日本年金機構「65歳の誕生日を迎えた方で、老齢基礎年金を繰上げ受給している方」

中本 智恵