6.1 新NISA:投資で得た利益にかかる税金が「非課税」になる

少額投資非課税制度(NISA)は、投資で得た利益に税金がかからない仕組みです。

通常、株式や投資信託といった金融商品で得た利益や配当金には、20.315%の税金が課されますが、NISA口座を利用することで、これらの利益が非課税となり、税負担を抑えることが可能です。

また、2024年1月には制度が改正され、新たな「新NISA」がスタートしました。

年間投資枠の拡大や非課税期間の恒久化などが実施され、より柔軟に活用しやすい制度へと変わっています。

どの世帯でも利用できる制度のため、家計への負担を抑えながら貯蓄を増やす手段として活用できるでしょう。

6.2 iDeCo:積み立てた掛金が「全額所得控除」の対象になる

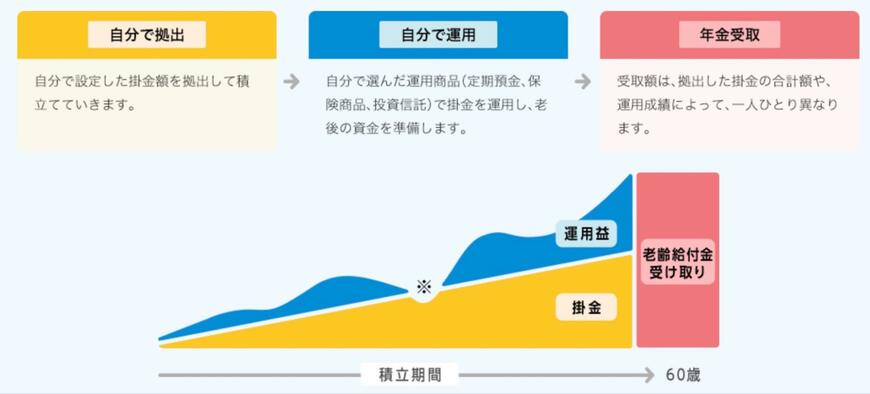

個人型確定拠出年金(iDeCo)は、老後資金の準備を目的とした個人年金制度です。

個人型確定拠出年金(iDeCo)は、老後の資産形成を支援するとともに、税制上の優遇を受けられる点が大きな特徴です。

iDeCoに積み立てた掛金は全額が所得控除の対象となるため、その分だけ所得税や住民税が軽減されます。

積み立てた資金は原則60歳以降に受け取る仕組みで、節税と将来の資産づくりを同時に進めることが可能です。

節税をしながら長期的な視点で老後資金を準備したい人にとっては、利用したい制度といえるでしょう。

7. 物価上昇や増税の影響を受けやすい今こそ「お得な制度」を知っておこう

本記事では、住民税を納めている世帯も対象の「給付金・補助金・手当」などを厳選して5つ紹介していきました。

物価上昇や増税の影響を受けやすい今だからこそ、公的支援制度を知っているかどうかが家計の差につながります。

今回紹介したような「申請すれば受け取れる」給付金や控除制度は、低所得世帯だけでなく、住民税を納めている世帯も対象になるケースが多くあります。

自分が該当する制度を見逃さずに活用することで、日々の家計負担を軽減できるでしょう。

参考資料

- こども家庭庁「児童手当制度のご案内」

- 厚生労働省「出産育児一時金等について」

- 全国健康保険協会「子どもが生まれたとき」

- 厚生労働省「教育訓練給付制度」

- 国税庁「医療費控除を受ける方へ|令和6年分 確定申告特集」

- 金融庁「NISAを知る」

- iDeCo公式サイト「iDeCo(イデコ)の特徴」

- 国土交通省「住宅ローン減税」

和田 直子