75歳以上になると、後期高齢者医療制度に加入し、医療費の自己負担割合も1割、2割、あるいは3割と所得によって変化します。

「75歳=1割負担」と思っていたら、実は年収・所得次第で3割負担になるケースもあるのです。

75歳以上で「3割負担」となる人の年収・所得の目安を整理しつつ、制度の仕組みとともに見ていきましょう。

1. 75歳以上「後期高齢者医療保険制度」についておさらい

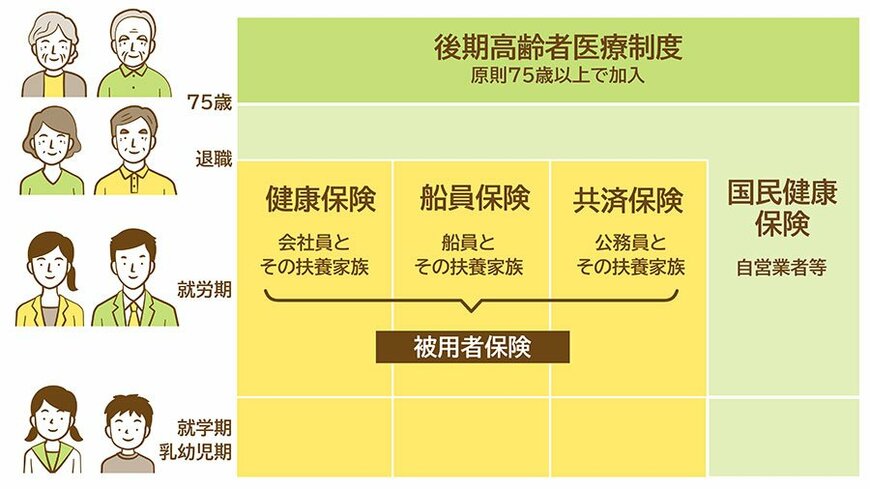

日本は「国民皆保険制度」を採用しており、すべての人が何らかの公的医療保険に加入し、病気やけがに備える仕組みになっています。

加入する保険は、働き方や年齢によって異なり、主に次の3つです。

- 国民健康保険:自営業者やフリーランス、年金生活者など、日本国内に住所を有する75歳未満で他の医療保険制度の被保険者等でない人が加入

- 被用者保険:企業などに勤める会社員や公務員が加入(組合健保・協会けんぽ・共済組合など)

- 後期高齢者医療制度:原則として75歳以上の方(または65歳以上で一定の障害がある方)が加入

1.1 75歳以上でまず知るべき“自己負担1~3割”の枠組み

75歳になると、加入していた保険(たとえば国保や協会けんぽなど)から「後期高齢者医療制度」へ自動的に切り替わります。

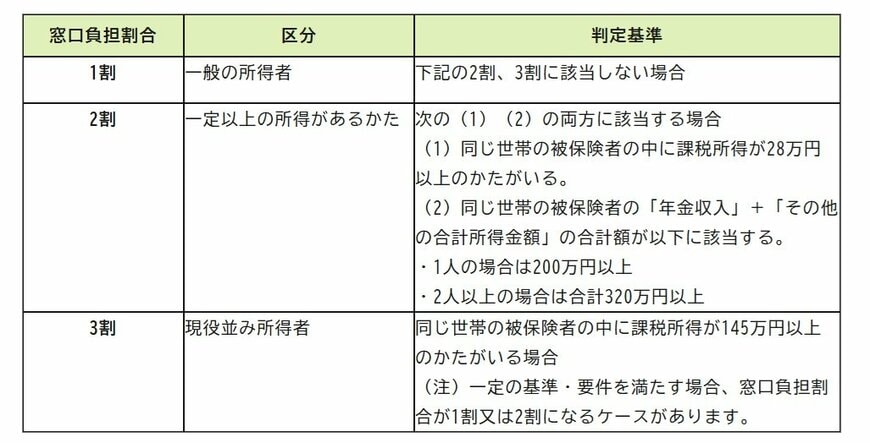

このときの医療費の自己負担割合は、所得水準によって以下のように分かれます。

- 一般(多くの方):1割負担…年金中心で所得が少ない方

- 一定以上の所得:2割負担…年金収入+給与などがある方

- 現役並み所得者:3割負担…同世帯に一定の所得がある方など

この「1~3割負担」は、個人単位で判断され、同じ世帯でも人によって負担割合が異なる場合があります。

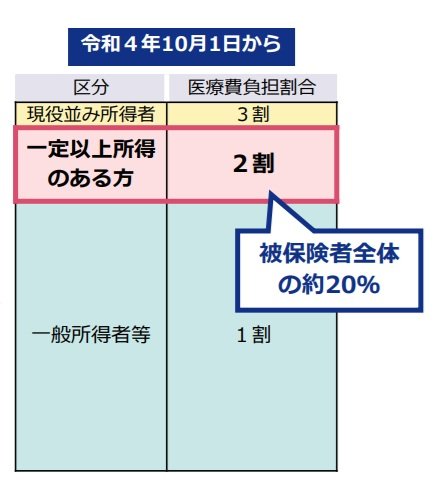

また、2割負担の導入(2022年10月~)により、比較的所得の高い高齢者は医療費の一部をより多く負担する仕組みに変わりました。

このように、「75歳以上=1割負担」という単純な構図ではなく、所得に応じて最大3割まで負担が変わる仕組みになっています。

次の章では、それぞれの区分(1割・2割・3割)の具体的な基準と判定方法を整理します。

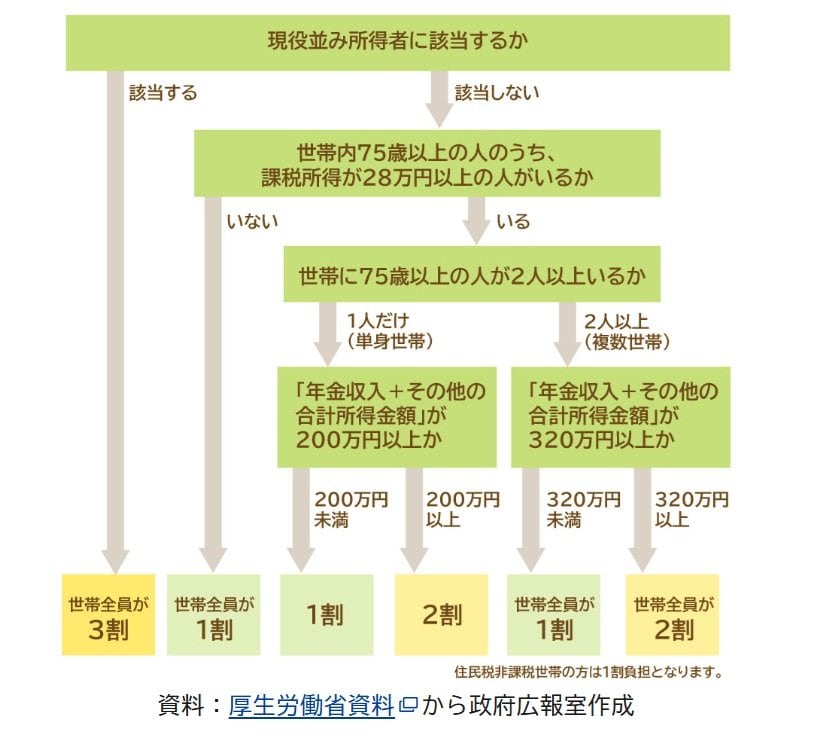

2. 「3割負担」に該当する“現役並み所得者”の判定基準

「現役並み所得者」とは、具体的にどのような基準で判定されるのでしょうか。まずは所得ベースでの具体的な判定基準から確認していきます。

2.1 どんな人が「現役並み所得者」にあたるのか

「3割負担」とされるのは、後期高齢者医療制度の被保険者のうち、現役世代と同程度の所得がある方です。

具体的には、同じ世帯に住民税の課税所得が145万円以上の75歳以上の被保険者がいる場合などが該当します。

ここで言う「課税所得145万円」は、所得控除(基礎控除や社会保険料控除など)を差し引いた後の金額であり、収入そのものとは異なります。

そのため、実際に年金や給与などの収入額ベースで見ると、もっと多くの年収がある方が「3割負担」となる目安とされています。

では、年収ベースでみるとどのくらいの金額が目安になるのでしょうか。

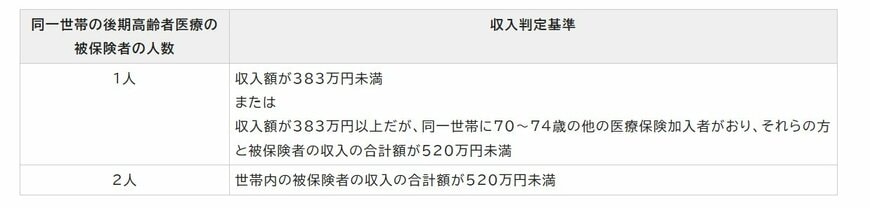

2.2 年収・収入ベースで見る“3割負担”の目安

自治体によって異なりますが、広島市では3割負担に該当する方でも、「基準収入額適用申請書」の提出により、2割負担または1割負担になるという具体的な金額を目安として算出しています。

つまり、

- 1人世帯:年収約383万円以上 → 3割負担の可能性あり

- 2人以上世帯:世帯全体の収入合計が約520万円以上 → 3割負担の可能性あり

という基準です。

もし3割負担になってしまったとしても上記に該当する方は減免措置が受けられます。

制度を理解し、自分の所得状況に合わせた申請を行うことで、無駄な医療費負担を避けられる可能性があることを知っておきましょう。

3. 2割負担となる収入は?所得の条件を見逃さないようにしよう

1割と3割の間に位置するのが「2割負担」です。

3.1 2割負担となる条件

2割負担に該当するのは、次の条件を満たす場合です。

- 同じ世帯に課税所得28万円以上の被保険者がいる

- かつ、年金収入+その他の合計所得金額が

・1人世帯で200万円以上

・2人以上世帯で320万円以上

窓口での医療費負担が「2割」となるかどうかは、主に次の手順で判定されます。

なお、ご自身の負担割合は 「後期高齢者医療被保険者証(資格確認書)」 に記載されていますので、まずは券面を確認するようにしましょう。

マイナンバーカードを健康保険証として利用している方は、マイナポータル上でも負担割合を確認することができます。

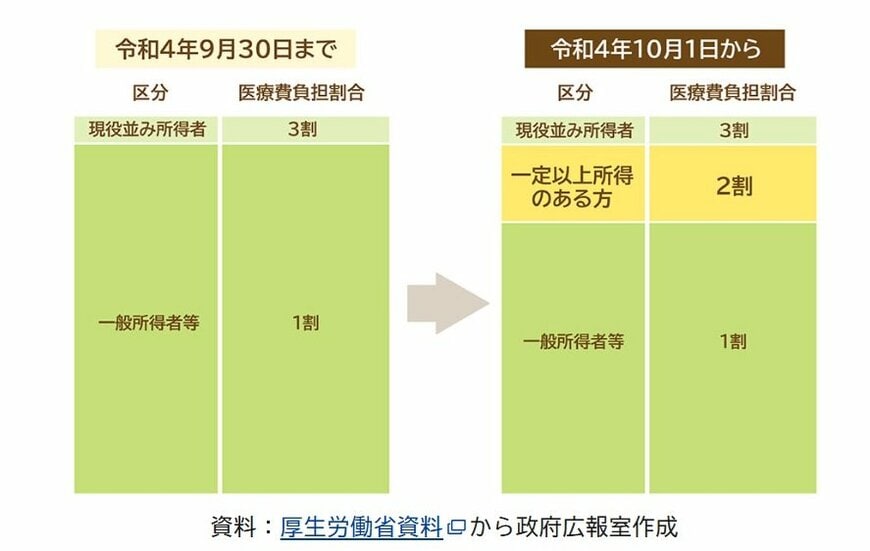

3.2 2025年9月で終了した「負担増への配慮措置」

「2割負担」は、2022年10月1日から導入された新しい区分です。制度導入当初は、急な負担増を和らげるための経過措置が設けられていました。

2025年9月30日までは、外来医療費の自己負担が大幅に増えないよう、1か月あたりの窓口負担増加額を3000円以内に抑える上限が設定されていたのです。

しかし、この特例は2025年9月末で終了。10月以降は経過措置がなくなり、2割負担がそのまま適用される形に戻っています。

3.3 2割負担の人はどのくらい?

この2割負担にあたる方は現在被保険者全体の20%ほどであるというデータが出ています。

2割負担に該当する方は特に増えているため、「自分はどうか」を確認しておくことが、これからの医療費対策の第一歩になります。

4. 年金だけでは“3割負担回避”にはならない

多くの75歳以上の方にとって、主な収入源は年金ですが、「年金だけをもらっている=医療費の自己負担が1割または2割になる」とは限りません。

医療費の自己負担割合の判定は、年金収入に加えて給与や不動産、配当などの「その他所得」を合算して行われます。

年金収入が少なくても、その他の所得が増えることで、合計所得が基準を超えて2割や3割負担に上がるケースも考えられるため、ボーダーライン上にある方は注意が必要です。

「その他の所得」には、所得控除などを差し引く前の収入源として、次のようなものが含まれます。

- 給与収入(パート・アルバイト・再雇用など)

- 事業収入(個人事業主・自営業など)

- 配当所得(株式・投資信託など)

- 不動産所得(賃貸収入など)

【重要】 上記の収入から必要経費や給与所得控除などを差し引いた後の金額が「所得金額」となり、この所得金額(課税所得)が、現役並み所得者(3割負担)を判定する際の重要な基準となります。

つまり、年金に加えて何らかの副収入がある場合、その分だけ合計所得が増え、医療費負担が2割や3割に上がる可能性があるのです。

制度の仕組みを正しく理解しておくことが、思わぬ負担増を防ぎます。

5. 実際の家庭でチェックすべき4つのポイント

「自分(または家族)が3割負担の対象になるかどうか」を確認する際は、以下の5点を押さえておくと安心です。

5.1 世帯内に75歳以上の被保険者が複数いないか

→ 同じ世帯の後期高齢者どうしの収入は「合算」されます。

5.2 70〜74歳の人がいる世帯は「520万円基準」が変わる

→ 70〜74歳の人が同じ世帯にいると、「現役並み所得」の判定基準が320万円に引き下げられます。

5.3 被保険者本人だけでなく、同居家族の課税所得も確認

→ 世帯単位での所得額が判定基準に使われます。

5.4 年金収入だけでなく、給与・事業・配当・不動産収入なども合計

→ 小さな副収入でも合算されるため注意が必要です。

5.5 住民税課税所得が145万円以上かをチェック

→ この金額を超えると、3割負担の判定対象に近づきます。

これらを早めに整理しておけば、勇み足の医療費負担アップを防ぐことができます。

6. まとめにかえて:75歳以上でも収入・所得で医療費負担が変わる

75歳以上であっても、医療費の自己負担割合が1割とは限りません。歳を重ねるごとに「年金だけで安心」という時代は終わりつつあります。

現役並み所得者として3割負担になる条件としては、「課税所得145万円以上」という明確な目安が出ています。

2割負担のボーダーも「年金+その他所得が200万円以上(1人世帯)」など明示されています。

これらを踏まえて、自分・家族の収入状況をチェックし、「この年収なら3割負担かも」「2割負担の域に入っていないかも」と早めに確認しておくことが、安心した老後医療費対策につながります。