2. 「3割負担」に該当する“現役並み所得者”の判定基準

「現役並み所得者」とは、具体的にどのような基準で判定されるのでしょうか。まずは所得ベースでの具体的な判定基準から確認していきます。

2.1 どんな人が「現役並み所得者」にあたるのか

「3割負担」とされるのは、後期高齢者医療制度の被保険者のうち、現役世代と同程度の所得がある方です。

具体的には、同じ世帯に住民税の課税所得が145万円以上の75歳以上の被保険者がいる場合などが該当します。

ここで言う「課税所得145万円」は、所得控除(基礎控除や社会保険料控除など)を差し引いた後の金額であり、収入そのものとは異なります。

そのため、実際に年金や給与などの収入額ベースで見ると、もっと多くの年収がある方が「3割負担」となる目安とされています。

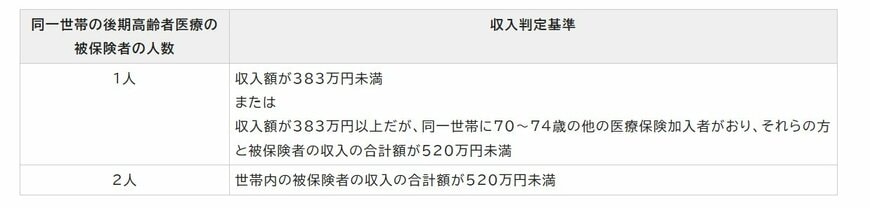

では、年収ベースでみるとどのくらいの金額が目安になるのでしょうか。

2.2 年収・収入ベースで見る“3割負担”の目安

自治体によって異なりますが、広島市では3割負担に該当する方でも、「基準収入額適用申請書」の提出により、2割負担または1割負担になるという具体的な金額を目安として算出しています。

つまり、

- 1人世帯:年収約383万円以上 → 3割負担の可能性あり

- 2人以上世帯:世帯全体の収入合計が約520万円以上 → 3割負担の可能性あり

という基準です。

もし3割負担になってしまったとしても上記に該当する方は減免措置が受けられます。

制度を理解し、自分の所得状況に合わせた申請を行うことで、無駄な医療費負担を避けられる可能性があることを知っておきましょう。