2. 住民税非課税世帯、ポイントは110万円の「公的年金等控除」

住民税が非課税になるには、所得が一定額以下でなければなりません。ただし、年金受給者は控除額の大きい「公的年金等控除」があるため、現役世代の人よりも住民税が非課税となる要件に該当しやすくなります。

非課税となる所得要件と、ポイントである公的年金等控除について見ていきましょう。

2.1 住民税が非課税になる所得金額

住民税が非課税になる所得金額は、自治体によって異なります。生活保護の保護費を決定する際に用いる「級地」の仕組みが流用されており、物価や生活水準の差を反映した形となっています。

例として、以下の3つの自治体の要件を見てみましょう。

1級地(東京23区)

- 単身世帯:45万円以下

- 夫婦世帯:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

2級地(茨城県水戸市)

- 単身世帯:32万円+10万円以下

- 夫婦世帯:32万円×(本人・同一生計配偶者・扶養親族の合計人数)+18万9000円+10万円

3級地(北海道富良野市)

- 単身世帯:28万円+10万円

- 夫婦世帯:28万円×(本人・同一生計配偶者・扶養親族の合計人数)+17万円+10万円

物価や生活水準の高い1級地ほど、非課税となるボーダーラインも高く設定されています。2級地、3級地になるにつれて、基準点は低くなっていく仕組みです。

住民税非課税の要件に該当するかどうか確かめたい際は、自身が住む自治体の住民税担当窓口に問い合わせてみましょう。

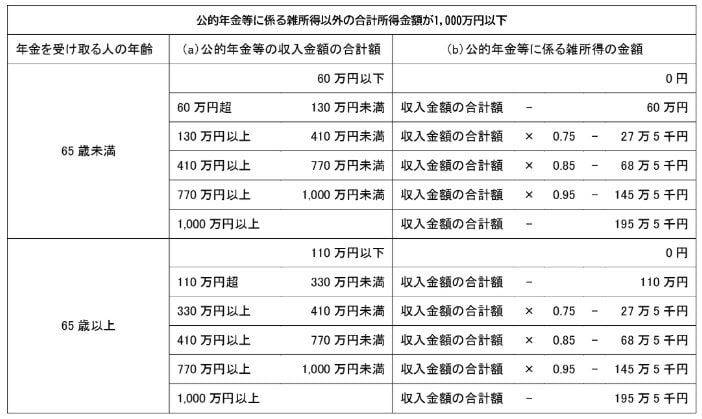

2.2 非課税になるポイントは「公的年金等控除」

65歳以上の住民税の課税状況を決定するポイントとなるのが「公的年金等控除」です。公的年金等控除は、年金収入に対して適用される所得控除です。65歳以上の場合、控除額が最低でも110万円と大きく、所得が下がりやすくなります。

よって、前述のボーダーラインは、住民税が非課税になる要件である「所得45万円」(もしくは「35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下」)と、公的年金等控除である「110万円」を合わせた金額となるのです。

次章では、住民税非課税となるボーダーラインと、年金の平均受給額を比較してみましょう。