4. 【60歳代後半・70歳代前半・75歳以上】ひと月の家計収支はいくら?

一口に65歳以上といっても、年代により生活費が変わる場合もあるでしょう。

60歳代後半、70歳代前半、75歳以上に分けて生活費をみていきましょう。

4.1 60歳代後半・70歳代前半・75歳以上の実収入

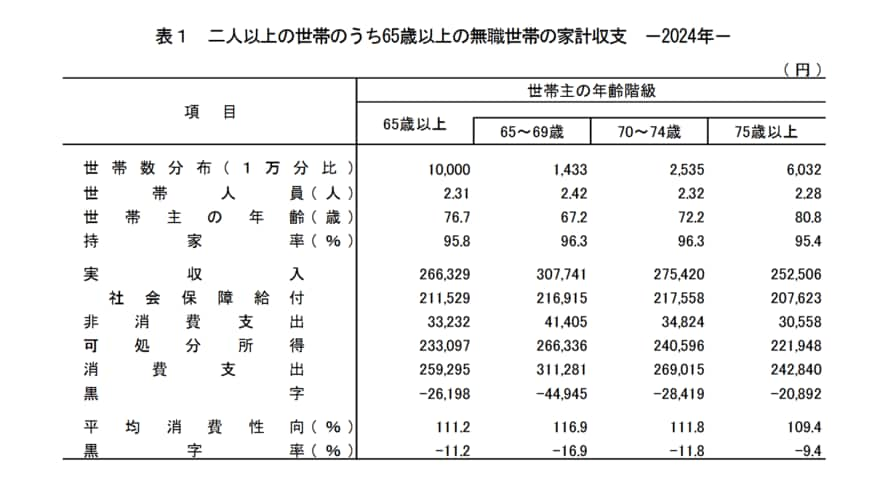

- 65~69歳:30万7741円(うち社会保障給付21万6915円)

- 70~74歳:27万5420円(うち社会保障給付21万7558円)

- 75歳以上:25万2506円(うち社会保障給付20万7623円)

収入をみると、どの年代も年金は21万円前後となっています。

しかし年金は加入状況により個人差が大きいので、必ず自身についてねんきんネットなどで年金見込み額を確認しましょう。

4.2 60歳代後半・70歳代前半・75歳以上の支出合計(非消費支出・消費支出)

- 65~69歳:35万2686円(4万1405円、31万1281円)

- 70~74歳:30万3839円(3万4824円、26万9015円)

- 75歳以上:27万3398円(3万558円、24万2840円)

支出をみると大きな差が見られており、60歳代後半は35万円台、70歳代前半では30万円台、75歳以上は27万円台となっています。

理由はさまざまですが、一般的には年齢が上がるにつれて支出が減っています。

ただし実際には家庭の状況により差があるでしょう。

老後にどれくらいの生活費が必要なのか確認しておくことも大切です。

5. 家計に合った資産形成の方法を選択しましょう

ここまで「新NISAを活用すると、資産はどれくらい増えるのか」シミュレーションした結果を詳しく見てきました。

資産運用は、運用状況や複利の効果などによって利益が期待できるものです。

しかしその一方で、新NISAで取り扱っている金融商品は主に投資信託や株式などであるため、元本の保証はなく、価格変動リスクなどが伴います。

また、リスクとリターンは比例する傾向にありますので、家計の生活費を使って資産運用を行うのではなく、余剰資金を用いて検討しましょう。

資産運用について考えるときは、「日々の生活で使うお金」「将来に備えて貯めておくお金」「増やすことを目指すお金」に分けて、家計をまわしていくことを心がけてみてください。

参考資料

- 金融庁「NISAを知る」

- 金融庁「つみたてシミュレーター」

- 株式会社400F「オカネコ 新NISAの利用意向調査 2025年1月」

- 株式会社ベター・プレイス「【10月17日は「貯蓄の日」 貯蓄と借入れに関するアンケート調査結果】4人に3人は貯蓄あり、毎月の平均貯蓄額は5~10万円が最多。4人に1人は借入れありと回答」(PRTIMES)

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

筒井 亮鳳