人生100年時代を迎え、老後資金への関心は高まる一方です。金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2024年)」によると、二人以上世帯が考える老後の最低生活費は月々30万円台です。

2025年11月4日に公表された株式会社LandSitz(ランドジッツ)の「老後資金に関する意識調査」では、現役世代の約92%もの人が老後資金に何らかの不安を抱えており、次のような声が寄せられています。

- 「自分らの代は年金を払っても貰えるとは限らないから」(20代女性)

- 「年金を期待できないし、資産もないから」(40代男性)

- 「この年齢だと年金もないと思うので不安しかない」(20代女性)

-

「長寿の時代、何歳まで生きてどれだけ生活費がかかるかわからないため」(40代女性)

「自分たちの老後は大丈夫?」、そんな漠然とした不安を抱える現役世代のために、まずは今のシニア層のリアルな貯蓄額をから確認していきましょう。

1. 60歳代、ふたりの老後。貯蓄の平均・中央値はいくら?3000万円超世帯は何パーセント?

多くの人が老後資金に対する不安を抱えるいま。実際にすでに老後を迎えているシニア世代の貯蓄状況はどうなっているのでしょうか。

J-FLECの「家計の金融行動に関する世論調査(2024年)」から、60歳代と70歳代の二人以上世帯の貯蓄状況(金融資産を保有していない世帯を含む)を見てみましょう。

なお、ここでいう貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 【一覧表】60歳代の二人以上世帯、貯蓄の平均・中央値・個人差を見る

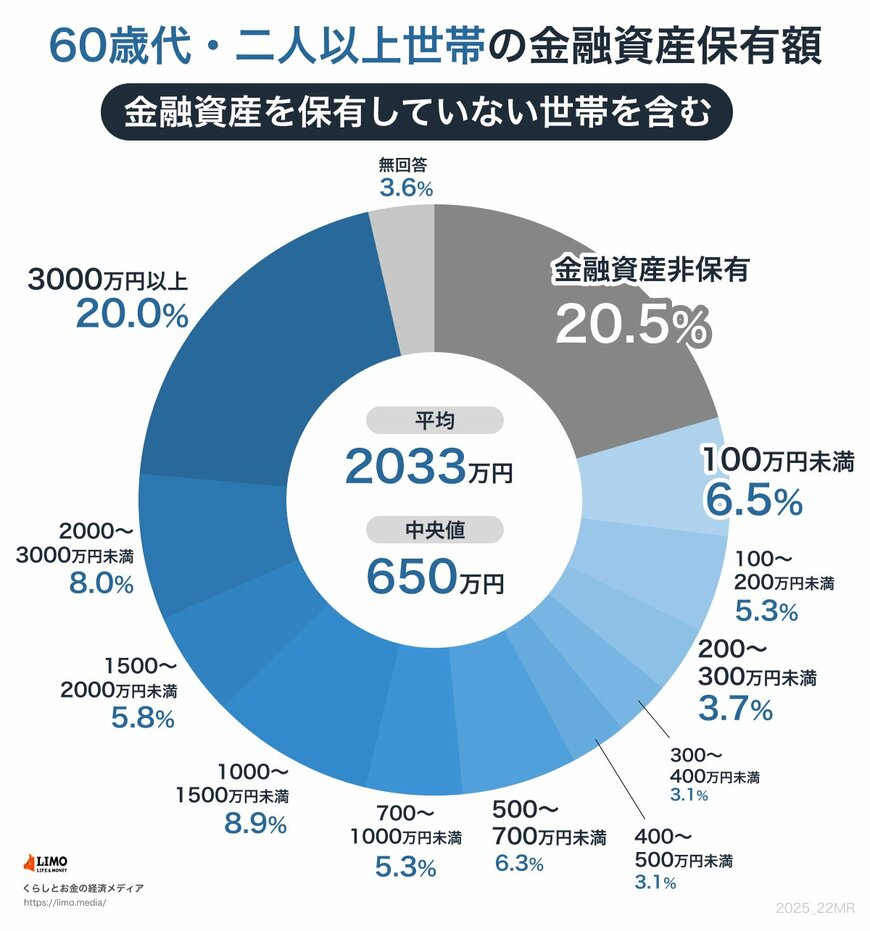

60歳代・二人以上世帯の貯蓄額

- 平均:2033万円

- 中央値:650万円

60歳代・二人以上世帯の貯蓄額は、平均が2033万円であるのに対し、より実態に近いとされる中央値は650万円と、大きな乖離が見られます。これは、一部の富裕層が平均を大きく引き上げているためです。

保有額ゾーンごとの分布を見ると、貯蓄状況の二極化が顕著です。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満: 5.3%

- 200~300万円未満: 3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

注目すべきは、「貯蓄が3000万円超」の世帯が20.0%であるのに対し、「金融資産非保有(貯蓄ゼロ)」の世帯も20.5%と、ほぼ同じ割合で存在する点です。

60歳代は、退職金や相続などで貯蓄額が大きく引き上がった世帯がある一方で、経済的に厳しい状況にある世帯も一定数いることが分かります。