私たちは、65歳になると老齢年金を受給し始めます。ただし、希望すれば65歳以降に受給開始を遅らせたり、最短で60歳から受給を始めたりすることも可能です。

65歳以前から年金を受給し始められる制度を「繰上げ受給」といいます。

繰上げ受給は便利な仕組みですが、厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によれば、老齢厚生年金の繰上げ率はわずか0.9%、老齢基礎年金も10.4%に留まっています。

繰上げ受給は、なぜ利用率が高くないのでしょうか。この記事では、年金の繰上げ受給のメリット・デメリットを解説します。

1. 年金の繰上げ受給のルール

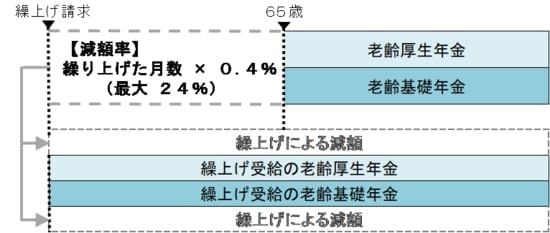

年金の繰上げ受給とは、老齢基礎年金・老齢厚生年金の受給開始年齢を、本来のタイミングである65歳から早められる制度です。60歳〜64歳11ヵ月までの間で、1ヵ月単位で早められます。

繰上げ受給では年金を受け取れるタイミングが早まる分、年金額は減額されます。減額率は1ヵ月あたり0.4%、最大で24%です。

たとえば、年金を繰上げ受給して60歳になった瞬間から受け取る場合、減額率は24%となります。本来受け取れるはずだった年金の76%を受給することになるのです。

なお、年金の繰上げ受給では、老齢基礎年金と老齢厚生年金を別々に繰上げすることはできません。「基礎年金のみを繰上げし、厚生年金を65歳から受け取る」といったことはできません。

次章では、年金の繰上げ受給をするデメリットを解説します。