みなさんは老後の生活費として、ひと月当たりどれくらい必要だと考えていますか。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」によると、60歳代が考える「年金支給時に最低準備しておく金融資産残高」は平均2110万円、「ひと月当たりの最低生活費」は平均31万円となっています。

ライフスタイルや保有している資産の状況などによって、老後に必要となる生活費はそれぞれ異なりますが、ゆとりある老後を目指して資産形成に取り組む方もいるでしょう。

今回は、50歳〜65歳までの間に「毎月5万円」を積立投資した場合いくらになるのか、利回り別でシミュレーションした結果をご紹介します。

また、65歳までに「2000万円」作りたい場合、月々いくら必要なのか「積立額別」で解説していきますので、ぜひ参考にご覧ください。

1. 【今さら聞けない】「新NISA(少額投資非課税制度)」って何がいいの?

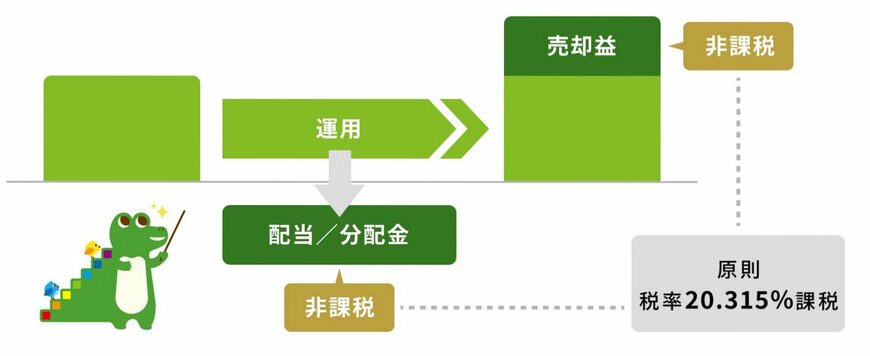

NISA(ニーサ)は、2014年に資産形成を促す目的で導入された制度で、2024年からは制度改正により「新NISA」として運用が開始されました。

NISAの特徴は、投資によって得た利益に「税金がかからない」点です。

本来、運用益や配当には約20%の税金がかかりますが、NISA口座を使えばその税負担がなく、得た利益をそのまま手元に残すことができます。

ただし、NISAには投資できる上限額や対象となる金融商品に一定の制限があります。

そこで次章では、NISAの基本的な特徴について整理しながら確認していきましょう。

1.1 【新NISAの特徴】新NISAの注目ポイント6つ

- 非課税保有期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用OK

- 年間投資枠は、つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

- 非課税保有限度額は1800万円(内、成長投資枠1200万円)※枠の再利用可能

- つみたて投資枠の投資対象商品は「長期の積立・分散投資に適した一定の投資信託」

- 成長投資枠の対象商品は「上場株式・投資信託等」

「投資」と聞くと、まとまった資金が必要だと感じる方も多いかもしれません。

しかし、新NISAを活用すれば、投資信託や株式などに少額から投資を始めることができます。

では、毎月コツコツ積み立てを続けた場合に、どれくらい資産を増やせるのか、シミュレーションを行って確認してみましょう。

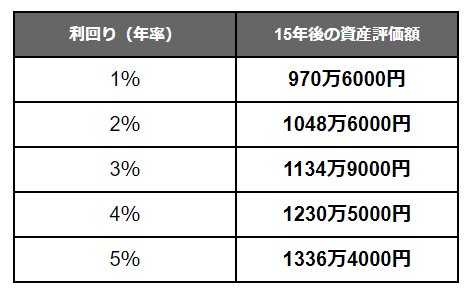

2. 【利回り別】50歳〜65歳までの間に「毎月5万円」を積立投資した場合いくらになる?

ここでは、新NISAを使って積立投資を行った場合に、どの程度資産が増えるのかを確認するため、以下の前提条件をもとに、想定利回り1~5%でシミュレーションを実施しました。

- 50歳から65歳までの15年間で老後資金をつくる

- 積立額は毎月5万円

- 投資信託は「安定的な運用」を重視した1~5%の商品

シミュレーションの結果は、次のとおりです。

2.1 【シミュレーション結果】積立投資「毎月5万円」×15年×「年1~5%」の試算評価額を見る

想定利回り:資産評価額(元本部分は900万円)

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

15年間に毎月5万円ずつ積み立てると、元本900万円に対し、運用成果によっては総額が1000万円を超える場合があります。

シミュレーションでは、利回りによって約70万円から最大436万円ほどの運用益が見込まれました。

ただし、投資にはリスクが伴います。

たとえば年利5%を見込む場合、同程度の損失が発生する可能性もあるため、想定リターンとリスクのバランスを十分に理解しておくことが大切です。

3. 【積立額別】65歳までに「2000万円」作りたい場合いくら必要?

老後資金の目標額を2000万円と設定した場合、50歳から65歳までの15年間で毎月どれくらい積み立てればよいのかを試算してみましょう。

ここでは、年利3%で運用する投資信託に積み立てたケースを想定し、シミュレーション結果を紹介します。

3.1 【シミュレーション結果】積立投資「1~12万円」×15年×「3%」の試算評価額を見る

毎月の積立金額:資産評価額

- 1万円:227万円

- 3万円:680万9000円

- 6万円:1361万8000円

- 9万円:2042万8000円

- 12万円:2723万7000円

※想定利回り:年3%

試算の結果、年利3%で15年間積み立てた場合、毎月9万円の拠出で資産は「2000万円超」に到達する見込みとなりました。

しかし、月9万円の積立は家計への負担が大きく、現実的に継続が難しいと感じる人も少なくありません。

また、利回りはあくまで試算上の前提であり、予定どおりに資産が増えるとは限らない点にも注意が必要です。

そのため、老後資金の準備はできるだけ早い時期から始めるのが賢明です。

たとえば、30歳から65歳までの35年間で2000万円を目標にした場合、年利3%で運用すれば毎月の積立額は「2万6971円」で済みます。

このように、時間を味方につけることで、毎月の負担を抑えながら着実に目標に近づけられるでしょう。

4. ご自身の家計やライフプランに合った選択を

本記事では、新NISAの制度や運用シミュレーション結果を解説していきました。

新NISAを活用すれば、利益に対する20.315%の税金が「非課税になるメリット」が得られます。

時間を味方につけてコツコツ積立することで、複利の効果により資産形成を目指すことが期待できるでしょう。

ただし、投資には価格変動による、元本割れのリスクなどが伴うことも理解しておきましょう。

長期・分散・積立のポイントを押さえれば、リスクを軽減することが期待できます。

将来に向けた資金を準備するために、ご自身の家計やライフプランに合った選択を検討してみてはいかがでしょうか。

5. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

5.1 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。

5.2 「繰下げ受給」って実際どうなの?

通常、年金は65歳からもらうものですが、「まだ働けるし、今すぐ必要じゃない」という方には「繰下げ受給」という選択肢があります。簡単に言うと、年金の受け取りを後回しにして、もらう額を増やす方法です。

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%も増えるんです。

もし健康で他にも収入源があるなら、繰下げ受給を検討してみる価値は十分にあるでしょう。

5.3 年金や老後資金をもっと増やすには?

繰下げ受給以外にも、年金や老後資金を増やす手段はいくつかあります。

国民年金の付加保険料を払う

自営業やフリーランスの方は、少し追加で保険料を払うことで、将来もらえる年金額をアップできます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも手です。もし国民年金だけに加入していた場合、会社員になったり、厚生年金が適用されるような働き方を選ぶと、年金額が増えます。

資産運用に挑戦

iDeCo(個人型確定拠出年金)や投資信託での資産運用も有効です。

ただし、これは場合によっては元本割れのリスクもあるので、まずはしっかり調べてからスタートするのが大事。お金の増やし方も「焦らずじっくり」がポイントです。

これで、年金の仕組みが少しクリアになったでしょうか?

ちょっとずつでも理解を深めていくと、老後への不安が少しずつ減っていきますよ。将来に向けて、一緒に準備を始めていきましょう。