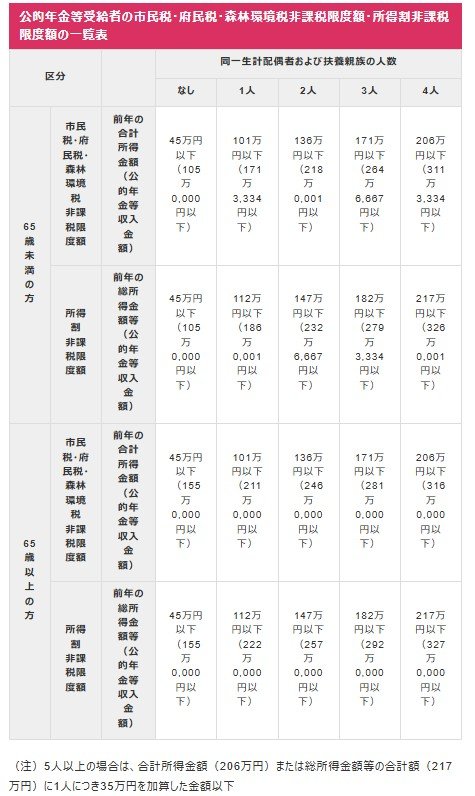

6.2 住民税非課税世帯となる「収入目安」を見る

単身世帯の場合

前年度の所得合計:45万円以下

- 給与収入が100万円以下

- 65歳未満で年金受給のみ:年金収入が105万円以下

- 65歳以上で年金受給のみ:年金収入が155万円以下

同一生計の配偶者や扶養親族が1名の場合

前年度の所得合計:101万円以下

- 給与収入が156万円以下

- 65歳未満で年金受給のみ:年金収入が171万3334円以下

- 65歳以上で年金受給のみ:年金収入が211万円以下

同一生計の配偶者や扶養親族が2名の場合

前年度の所得合計:136万円以下

- 給与収入:205万9999円以下

- 65歳未満で年金受給のみ:年金収入が218万1円以下

- 65歳以上で年金受給のみ:年金収入が246万円以下

非課税限度額は収入の種類や世帯の構成によって変わります。

特に年金のみで暮らしている場合、65歳未満よりも65歳以上の方が非課税となる基準が大きく緩和されます。

これは、現役時代より収入が減ることが多い点や、遺族年金が非課税であることに加え、65歳以上の公的年金には控除の範囲が広く設定されているためです。

こうした理由から、シニアの年金世帯は「住民税非課税世帯」に該当しやすい状況にあります。

7. まとめ

本記事では、「給付付き税額控除」について解説してきました。

幅広い層への支援につながる可能性を持つ制度ですが、すぐに導入できるわけではなく、実際に動き出すまでには時間がかかると見られます。

仕組み自体は、減税と現金給付を組み合わせることで、低所得世帯や非課税世帯にも恩恵が届くというもの。生活支援策として期待される一方で、制度設計や財源の確保など、クリアすべき課題も少なくありません。

今後の議論の進展を注視しながら、自分の世帯にどんな影響があるのかを知っておくことが大切です。