2. 定額減税補足給付金(不足額給付)は誰がもらえる?

定額減税補足給付金(不足額給付)は、どのような人が受け取れるのでしょうか。受給対象者は、「不足額給付Ⅰ」と「不足額給付Ⅱ」の2種類にわかれます。

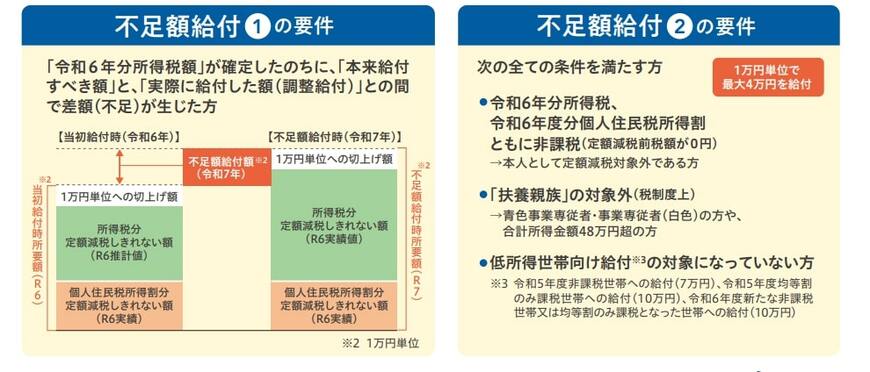

2.1 不足額給付Ⅰ

不足額給付Ⅰは、もともと定額減税調整給付金を受け取った人の中で、あとから確定した税金の額をもとに計算した結果、当初の給付金だけでは減税分をすべて補えていなかった人です。

つまり、見込みで支給された金額よりも、実際に受けられるはずの減税額が大きかった場合に、その差額が不足額給付Ⅰとして追加で支給されます。

たとえば2024年の所得が2023年より下がって当初推計よりも所得税が少なくなった場合や、2024年に子どもが生まれるなどして扶養親族が増えることで当初の想定より減税対象者が増えた場合などが考えられる例です。

2.2 不足額給付Ⅱ

不足額給付Ⅱは、定額減税や調整給付金の対象とならなかった人のうち、一定の条件を満たす場合に支給されます。

対象となるのは、2024年分の所得税と住民税(所得割)がどちらも非課税であり、扶養親族に該当せず、かつ非課税世帯向けの給付金をすでに受け取っていない人です。

たとえば、家族の事業を手伝っていて本人は非課税だが、同じ世帯に課税者がいる人や、所得が少なくて税金がかかっていない単身者などが該当します。