妊娠・出産を控えている方にとって、出産時の会陰切開が保険適用になるのか、どのような費用が発生するのかは気になるポイントです。

特に初産の方は、出産に伴う医療費への不安を抱えることもあるでしょう。会陰切開は正常分娩と異常分娩で保険適用されるかが異なります。

この記事では、会陰切開の保険適用条件から出産費用の準備方法まで、専門家の視点で詳しく解説していきます。

1. 会陰切開の保険適用条件

会陰切開をした場合、保険適用になるケースとならないケースがあります。詳しく見ていきましょう。

1.1 公的医療保険の適用基準

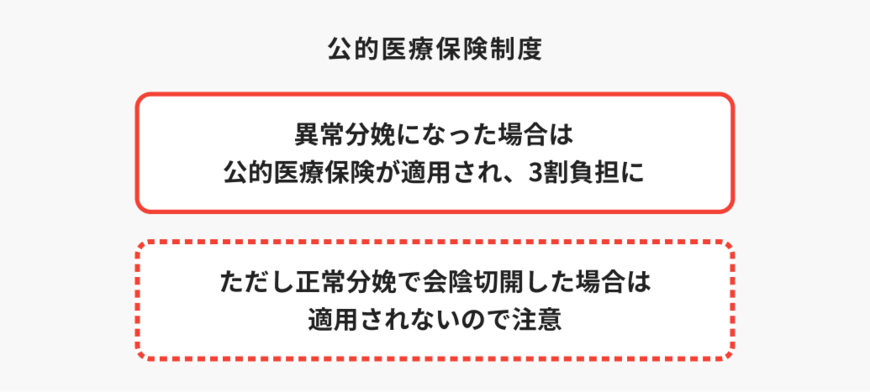

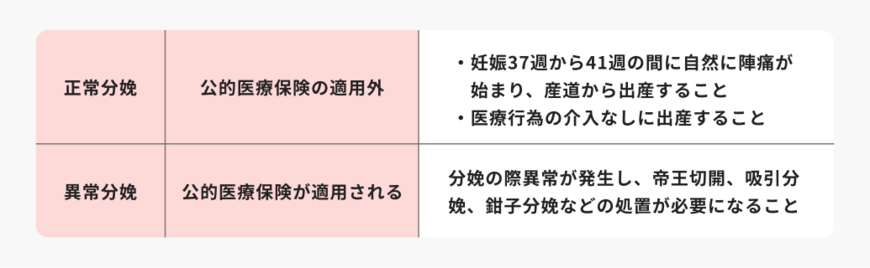

会陰切開が公的医療保険の適用を受けるかどうかは、『正常分娩』か『異常分娩』かによって決まります。

正常分娩に伴う会陰切開は全額自己負担ですが、出産途中で吸引分娩や鉗子分娩が必要となった場合は異常分娩として扱われ、3割負担で治療を受けることができます。

会陰切開および関連する治療の医療費は以下の通りです。

- 会陰切開及び縫合術:1万7100円

- 会陰裂創縫合術

筋層に及ぶもの:1万9800円

肛門に及ぶもの:5万5600円

腟円蓋に及ぶもの:4万3200円

直腸裂創を伴うもの:8万9200円

異常分娩の場合、これらの費用の3割が自己負担額となります。

1.2 民間医療保険での保障

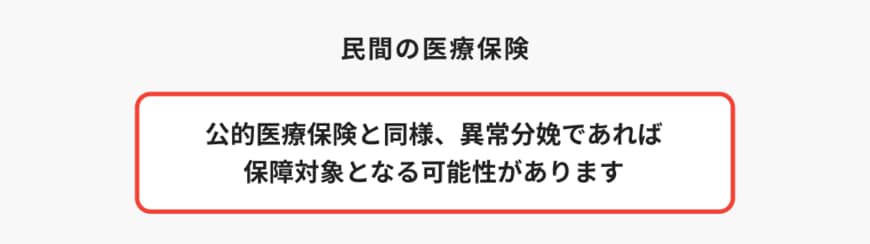

民間の医療保険においても、基本的には公的医療保険と同様の判断基準が適用されます。正常分娩での会陰切開は保障対象外となることが一般的ですが、異常分娩や重度の会陰裂傷が生じた場合は給付金の請求が可能です。

異常分娩時に請求できる給付金には、入院日額給付金、入院一時金、手術給付金、女性入院給付金などがあります。

また近年では、正常分娩でもお祝い金を支給する女性医療保険も登場しており、保険選びの際は保障内容の詳細確認が重要です。

2. 会陰切開の必要性

会陰切開の具体的な処置方法や、どんなときに必要になるのかを見ていきましょう。

2.1 会陰切開とは

会陰切開は、出産時に会陰部(肛門と外陰部の間)を2~3cm程度切開する医療処置です。

通常は局所麻酔を行い、出産後に傷口を縫合します。近年では抜糸不要な糸を使用するケースも増えており、患者の負担軽減が図られています。

2.2 会陰切開が必要となるケース

以下の状況で会陰切開が必要と判断されることがあります。

- 初産での会陰の伸縮不良:初回出産で会陰が硬く、自然な伸展が困難な場合

- 胎児の状態悪化:赤ちゃんの心音に異常があり、迅速な出産が必要な場合

- 器械分娩の必要性:吸引分娩や鉗子分娩に移行する際の前処置として

- 胎児が大きい場合:出産が長引き、会陰裂傷のリスクが高い場合

2.3 会陰裂傷の分類と重症度

会陰の伸縮が不十分だと赤ちゃんが通過する際に裂傷が生じることがあり、これを会陰裂傷といいます。会陰裂傷は4段階に分類され、重症度によって治療費が異なります。

- 第1度:筋層に及ぶもの

- 第2度:肛門に及ぶもの

- 第3度:膣円蓋に及ぶもの

- 第4度:直腸裂創を伴うもの

日本助産師会の調査によると、初産婦の約60%が会陰裂傷を経験し、そのうち第2度以上の裂傷は約14%と、約7人に1人の割合となっています。