3. 厚生年金の金額が決まる仕組みとポイント

厚生年金の受給額の計算には、現役時代の報酬(給与や賞与)と、年金加入期間が使われるため、個人差が出やすいしくみです。

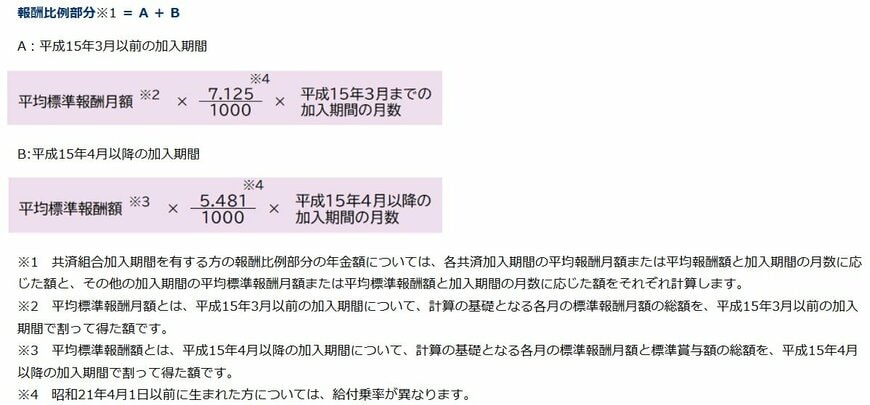

厚生年金の報酬比例部分は、以下の計算式の合計で決まります。

- A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

厚生年金の受給額は、現役時代の報酬と加入期間の長さによって決まります。このしくみが、都道府県ごとの平均年金額の差に直結しています。

都市部では賃金水準が高い傾向があり、また、地域によって自営業や共働き世帯の比率も異なります。

こうした現役時代の働き方の違いが、年金の平均年金月額の差として表れているのです。

4. 国民年金(老齢基礎年金)の平均受給額について

国民年金(老齢基礎年金)の受給額は、保険料を納付した月数で決まります。そのため、厚生年金に比べて、個人差や男女差、そして地域による格差は大きくありません。

参考として、国民年金(老齢基礎年金)の都道府県別平均年金月額を見てみましょう。

4.1 都道府県別「国民年金(老齢基礎年金)」の平均年金月額

- 北海道:5万6723円

- 青森県:5万5369円

- 岩手県:5万8866円

- 宮城県:5万7706円

- 秋田県:5万7299円

- 山形県:5万8954円

- 福島県:5万8101円

- 茨城県:5万7604円

- 栃木県:5万7749円

- 群馬県:5万8791円

- 埼玉県:5万7252円

- 千葉県:5万7597円

- 東京都:5万6584円

- 神奈川県:5万7597円

- 新潟県:6万113円

- 富山県:6万1220円

- 石川県:6万170円

- 福井県:6万532円

- 山梨県:5万7477円

- 長野県:6万262円

- 岐阜県:5万9501円

- 静岡県:5万9398円

- 愛知県:5万8290円

- 三重県:5万9675円

- 滋賀県:5万9435円

- 京都府:5万6525円

- 大阪府:5万5463円

- 兵庫県:5万7447円

- 奈良県:5万7246円

- 和歌山県:5万6067円

- 鳥取県:5万9770円

- 島根県:6万497円

- 岡山県:5万9891円

- 広島県:5万9286円

- 山口県:5万9406円

- 徳島県:5万7095円

- 香川県:6万25円

- 愛媛県:5万8059円

- 高知県:5万6268円

- 福岡県:5万6622円

- 佐賀県:5万9344円

- 長崎県:5万6876円

- 熊本県:5万8172円

- 大分県:5万6685円

- 宮崎県:5万7571円

- 鹿児島県:5万7963円

- 沖縄県:5万2837円

国民年金(老齢基礎年金)の受給額は、5万円から6万円台が中心で、全国平均は5万7700円です。

この金額だけで老後の生活費をまかなうのは、現実的に厳しいと感じる人も多いでしょう。

そのため、厚生年金の上乗せがない自営業者やフリーランスの方などは特に、現役時代から計画的な資産形成を始めることが大切です。

5. iDeCo・企業型DCなど2025年の年金制度改正ポイント

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

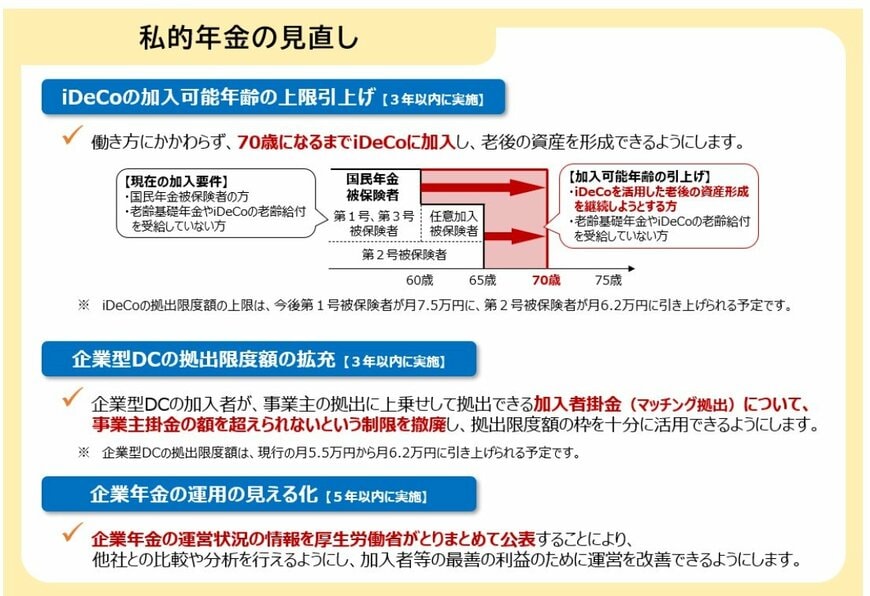

5.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

5.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

5.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

6. 老後資金づくりで押さえておきたいポイント総まとめ

厚生年金の平均受給額は、働き方や勤続年数による個人差があります。

受給額が高い都道府県・低い都道府県を見ると、産業構造や平均賃金の違いが退職後の年金水準に反映されていることが考えられます。

一方で、2025年の制度改正により、iDeCo加入年齢の引き上げや企業型DCの改善など、老後資金を増やしやすい環境も整いつつあります。

「自分は平均と比べてどうなのか」「どの制度を活用できるのか」を早めに確認することで、将来の不安を具体的な行動に変えることができます。

年末に向けて見直しの機会が増える今こそ、老後資金づくりに一歩踏み出す良いタイミングです。

参考資料

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構 年金用語集「は行 報酬比例部分」

- 厚生労働省「年金制度改正法が成立しました」

奥田 朝