2. 50歳代男性の平均年収は「高いけれど、少し下がり気味?」

民間の調査結果も一つ、見ておきましょう。

転職サービス「doda」が2025年12月1日に発表した「平均年収ランキング2025」によると、正社員全体の平均年収は429万円と3年連続で上昇しましたが、年代別で見ると、以下の結果となりました。

年代・男女別平均年収ランキング3/5

出所:パーソルキャリア株式会社 転職サービス「doda」、「平均年収ランキング2025」を発表 正社員の平均年収は429万円で、2022年以降3年連続で上昇(PR TIMES)

- 20歳代:392万円(+7万円)

- 30歳代:510万円(+6万円)

- 40歳代 :604万円(+3万円)

- 50歳:679万円(▲1万円)

男性のみの平均年収を見ると、20代(+7万円)、30代(+6万円)、40代(+3万円)と、多くの年代で前年比増加が見られる中、50歳代は平均年収が679万円と依然として高い水準を保ちながらも、唯一1万円の減少(微減)となっています。

長年のキャリアで高収入を得ている層がいる一方で、役職定年による手当の減少や、企業・職種による待遇の格差、あるいは定年を見据えたキャリアチェンジなどが、一部の層で平均年収をわずかに押し下げている可能性もあるでしょう。

したがって、50歳代全体をまとめて「順調に昇給している層」として捉えることはできず、年収の動向にばらつきが生じていると捉えるのが適切かもしれませんね。

3. 50歳代の貯蓄額は二極化している

ここからは50歳代世帯の貯蓄事情にも触れておきます。

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2024年」を参考に、50歳代の単身世帯と二人以上世帯の貯蓄額を確認しましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

3.1 50歳代・単身世帯の金融資産保有額(金融資産非保有世帯含む)

単身世帯の結果は、以下のとおりでした。

- 平均値:1087万円

- 中央値:30万円

割合

- 金融資産非保有:40.2%

- 100万円未満:13.1%

- 100~200万円未満:4.1%

- 200~300万円未満:2.7%

- 300~400万円未満:3.8%

- 400~500万円未満:1.9%

- 500~700万円未満:3.3%

- 700~1000万円未満:3.8%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:3.8%

- 3000万円以上:11.2%

- 無回答:3.3%

貯蓄額が2000万円以上の世帯が15%以上ある一方で、金融資産非保有世帯が4割以上存在します。

また、二人以上世帯の結果は以下のとおりです。

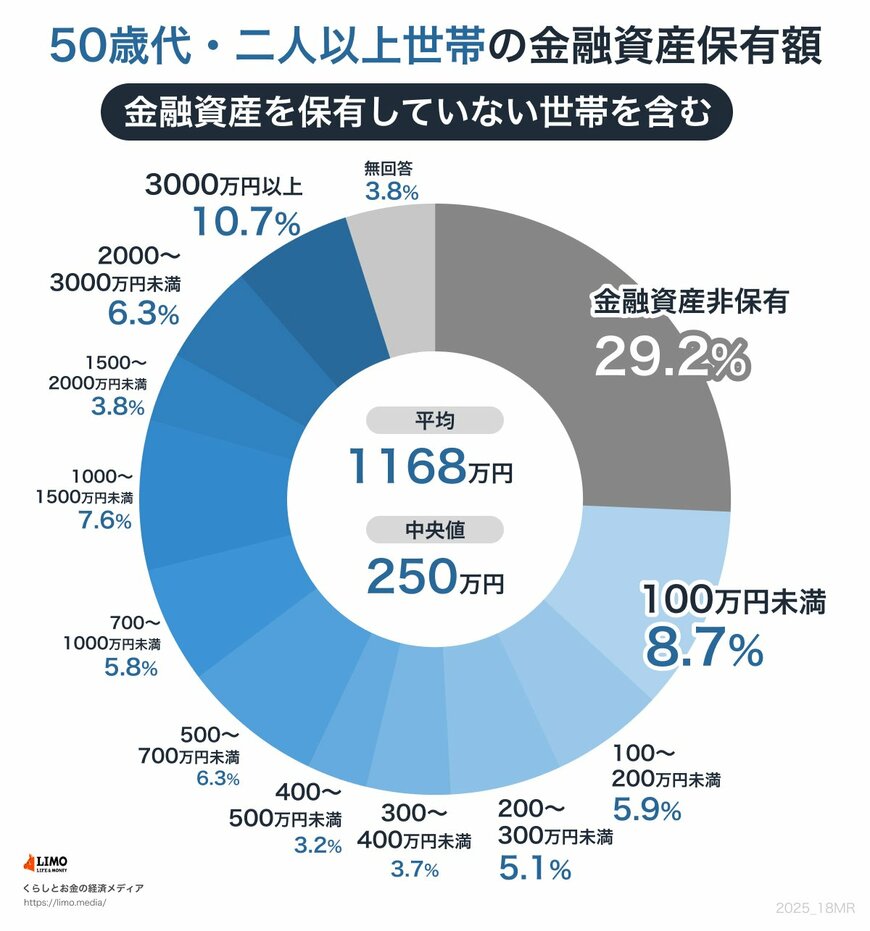

3.2 50歳代・二人以上世帯の金融資産保有額(金融資産非保有世帯含む)

- 平均値:1168万円

- 中央値:250万円

割合

- 金融資産非保有:29.2%

- 100万円未満:8.7%

- 100~200万円未満:5.9%

- 200~300万円未満:5.1%

- 300~400万円未満:3.7%

- 400~500万円未満:3.2%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:7.6%

- 1500~2000万円未満:3.8%

- 2000~3000万円未満:6.3%

- 3000万円以上:10.7%

- 無回答:3.8%

J-FLEC金融経済教育推進機構の調査結果からは、50歳代世帯の貯蓄状況が大きく二極化していることがわかります。

平均年収は高いのに、貯蓄額の中央値が非常に低いという事実は、「ほとんど貯金がない世帯が一定数を占めている」ことを示しています。

例えば、単身世帯では、実に4割以上(40.2%)が金融資産を全く持っていません。また、二人以上世帯でも、金融資産非保有の割合は減るものの、約3割(29.2%)の世帯が貯金がない状態です。

平均年収が高いという数字に安心せず、貯蓄の格差が広がっているという現実にも目を向けながら、老後に向けた資産づくりを考えることが大切です。