2025年10月31日の日経平均株価の終値は5万2411円となり、日経平均が5万2000円を超えました。

ちなみに10月1日の日経平均株価の終値は4万4550円。1カ月で約8000円近く上昇しており、株価の上昇に喜ぶ人もいれば、その値動きに投資への怖さを感じる人もいるでしょう。

老後への不安が高まる現代。自身で老後資金を備えることが大切ですが、「何でどう備えるか」に悩む方も多いものです。

老後資金準備の一つとして「新NISAでの積立投資」を利用する方もいますが、そのメリット・デメリットやシミュレーション結果について今回はみていきましょう。

1. 新NISAとは?メリット・デメリットも

まず新NISAについて詳細を確認していきましょう。

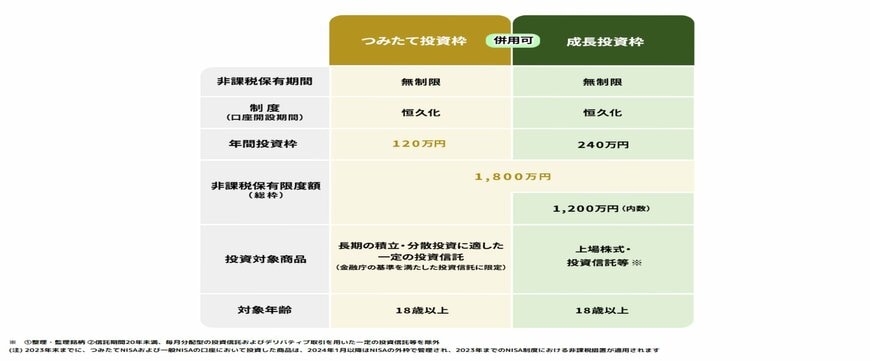

1.1 新NISA「成長投資枠」

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

1.2 新NISA「つみたて投資枠」

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

新NISAは成長投資枠とつみたて投資枠の2つ。併用が可能で、非課税保有限度額(総枠)は1800万円(うち成長投資枠1200万円)です。

なお、年間投資上限額はつみたて投資枠で120万円、成長投資枠は240万円となっています。

新NISAのメリットは「利益にかかる約2割の税金が非課税になること」でしょう。利益をそのまま受け取れるので、投資へのハードルが下がりました。

一方で、旧NISAに比べると新NISAは無期限となり、年間投資上限額が上がるなどより自由度高く投資できるようになった分、自身でしっかりと投資対象や金額、期間などを考えて判断する必要があります。

また、NISA口座は損益通算や繰越控除ができないことは予め知っておきましょう。