2.2 「留学費用の支払先で変わる非課税枠の条件」フローチャートで確認!

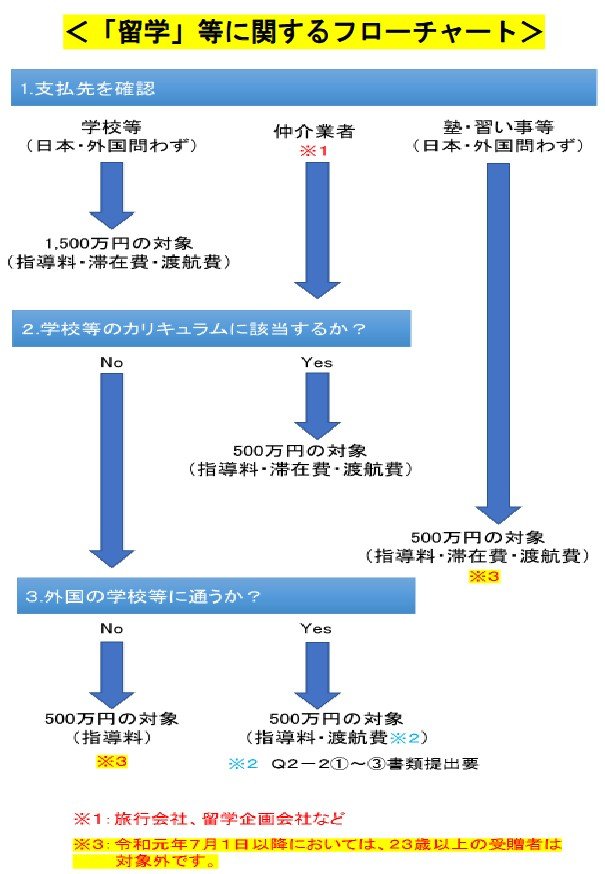

教育資金の一括贈与において、留学費用が非課税となるかどうかは「支払先」によって大きく分かれます 。

学校等(日本・外国問わず)に直接支払う場合は、1500万円が非課税の対象となり、指導料、滞在費、渡航費が含まれます 。一方で、仲介業者(旅行会社、留学企画会社など)に支払う場合は、その後の条件によって非課税枠が変わります 。

支払先が仲介業者で日本の学校の「授業やカリキュラムの一環」として海外で教育を受ける場合は、500万円が非課税の対象で、指導料、滞在費、渡航費が含まれます 。

また、学校のカリキュラムの一環ではないが「外国の学校等に通う」場合は、500万円が非課税の対象ですが、指導料と渡航費のみで、所定の書類提出が必要です 。

学校のカリキュラムの一環でもなく、外国の学校等にも通わない場合は、海外にある塾や習い事とみなされ、500万円が非課税の対象ですが、指導料のみとなります 。

また、塾・習い事等(日本・外国問わず)に支払う場合は、500万円が非課税の対象となり、指導料、滞在費、渡航費が含まれますが、令和元年7月1日以降は23歳以上の受贈者は原則として対象外です 。