新年度のスタートが近づき、家計の見直しや将来の備えを意識する方が増える時期になりました。

物価上昇や社会保険料の負担増が続くなか、国の調査や金融機関のデータからは、現役世代・シニア世代ともに家計の実態が大きく変化していることが読み取れます。

とりわけ、40〜50歳代では貯蓄額の差が広がり、老後を迎える65歳以上の世帯では毎月の生活費にゆとりがないケースも目立ちます。

一方で、こうした状況を踏まえ、政府もNISA(少額投資非課税制度)の拡充など資産形成を後押しする制度整備を進めています。

本記事では、最新データから現役期〜老後の家計の実態をまとめ、これから備えるためのヒントをわかりやすく紹介します。

自分の家計を見つめ直し、将来に向けてできる準備を考えるきっかけとしてご活用ください。

1. 【40歳代~70歳代】平均貯蓄額はいくら?

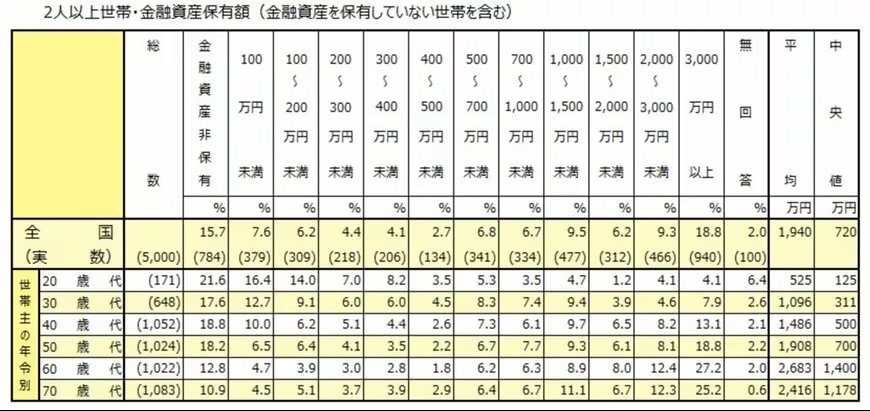

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、40歳代~70歳代の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

1.1 40歳代~70歳代「二人以上世帯」の貯蓄事情|平均値と中央値から見える実態

- 40歳代:平均値1486万円、中央値500万円

- 50歳代:平均値1908万円、中央値700万円

- 60歳代:平均値2683万円、中央値1400万円

- 70歳代:平均値2416万円、中央値1178万円

平均値だけを見ると、どの年代も1000万円以上の貯蓄を確保し、老後も比較的安定して暮らせるように思えます。

しかし中央値を見ると、実際の資産水準はそこまで高くありません。

特に40~50歳代では、半数以上の世帯が1000万円に満たない金融資産で生活している可能性が高い点が不安材料です。

また、70歳代で中央値が減少していることは、老後の資金不足が現実化しつつあることを示唆します。

長寿化・医療費増・物価上昇をふまえると、貯蓄が十分とは言い切れません。