1.2 手取り収入からの貯蓄割合は何%?

続いて、同調査から「年間手取り収入を金融資産に振り分けた世帯の割合」と、「手取り収入のうちどの程度を貯蓄に回しているのか」を確認します。

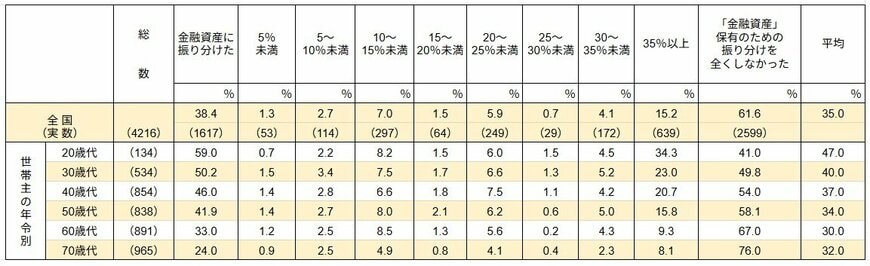

「年間手取り収入を、金融資産に振り分けた世帯の割合」※金融資産保有世帯

- 20歳代:59.0%

- 30歳代:50.2%

- 40歳代:46.0%

- 50歳代:41.9%

- 60歳代:33.0%

- 70歳代:24.0%

「年間の手取り収入のうち、35%以上を貯蓄に回している割合」※金融資産保有世帯

年間手取り収入を金融資産に振り分けた20歳代~70歳代の世帯において、手取り収入のうち35%以上を貯蓄に回している割合がもっとも多くなっています。

- 20歳代:34.3%

- 30歳代:23.0%

- 40歳代:20.7%

- 50歳代:15.8%

- 60歳代:9.3%

- 70歳代:8.1%

調査結果によると、40~50歳代の現役世代では、手取り収入の一部を貯蓄に回した世帯は半数に届いていません。

教育費・住宅ローン・生活費などの負担が重なり、思うように貯蓄まで手が回らない家庭が多いことがうかがえます。

一方、60歳代以降は収入源が年金中心となるため、貯蓄に回せる割合がさらに低下する傾向が見受けられます。

現役時代に比べて収入が減るうえ、医療費や生活費の負担がむしろ増えやすく、貯蓄に余裕を持たせるのが難しくなっているためです。

では、65歳以上のシニア世帯では、どのくらいの生活費が必要になるのでしょうか。