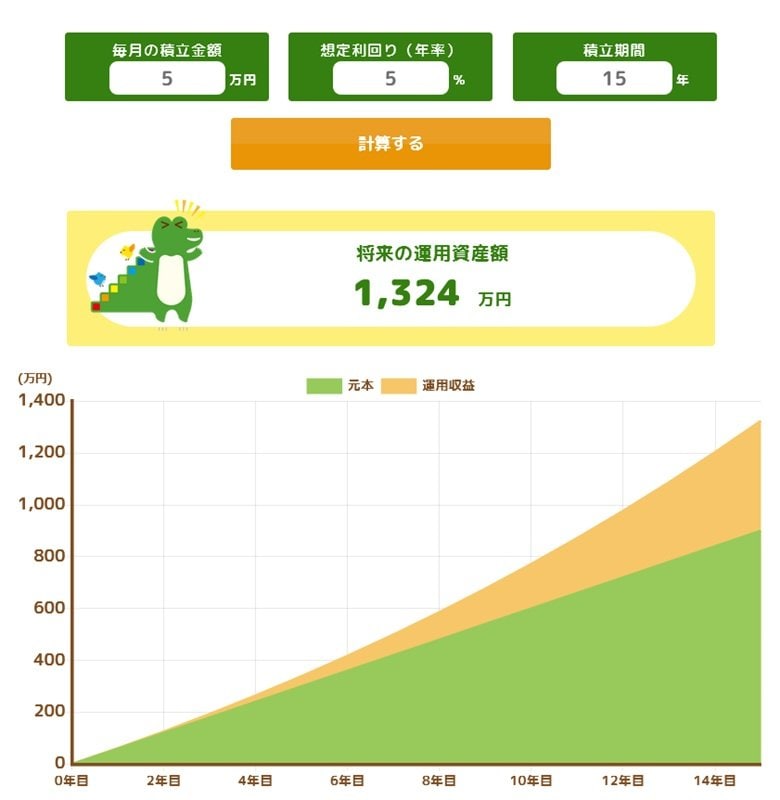

4. 50歳から65歳まで「毎月5万円」を積立投資した場合のシミュレーション【利回り別】

積立投資のイメージが湧きやすいよう、50歳から65歳までの15年間、毎月5万円を積み立てたケースを利回り別(1~5%)にシミュレーションしてみました。

老後に向けた準備期間が短くても、積立投資の継続がどの程度の資産形成につながるのか確認してみましょう。

※本シミュレーションは、実際の運用結果を保証するものではありません。

4.1 【運用利回り1~5%】積立投資シミュレーション

- 利回り1%の場合:970万円

- 利回り2%の場合:1047万円

- 利回り3%の場合:1131万円

- 利回り4%の場合:1223万円

- 利回り5%の場合:1324万円

※うち投資元本900万円

利回りが1%違うだけでも、15年後の資産額に大きな差が生じています。

その理由は、前述のとおり長期間にわたる「複利」の効果によるものです。

特に利回り3〜5%のケースでは、元本900万円に対し200〜400万円以上の利益が上乗せされており、積立投資のメリットがよく表れています。

一方で、利回りが高くなるほど値動きの幅が大きくなり、元本割れのリスクも高まる点には注意が必要です。

自分の年齢・資産状況・リスク許容度をふまえ、無理のない範囲で投資計画を立てることが大切です。

5. まとめ

40歳代・50歳代の貯蓄状況を見ると、平均値と中央値の差が大きく、現役世代の間で資産格差が広がっていることが分かります。

さらに、65歳以上の無職夫婦世帯では平均で毎月約3万円の赤字が続いており、老後も安定した生活を維持するには、現役期からの準備が不可欠です。

とりわけ、老後の資金不足は長寿化の進展により深刻化しやすく、30年間で1000万円超を取り崩す可能性もあります。

こうした背景から、働いている今こそ「どれだけ備えられるか」が将来の安心につながります。

老後の不安を減らすためにも、まずは現状を知り、NISAを活用した資産形成も視野に入れて準備を始めていきましょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

加藤 聖人