2. 【新NISA】月の積立額を増やしたら年利3%で25年後いくらになるかシミュレーション

一括投資の場合、「いつ買うか」「いつ売るか」の判断が難しいですが、積立投資であれば長期間積立をすることで購入単価を平準化することができます。

積立投資で重要なのが「投資対象」を選ぶことと「月の積立額」を考えることです。

月の積立額について、まずは自身のリスク許容度の中で決めることが大切です。

また、キャリアやライフイベントの変化により「積み立てできる金額」は変わりゆくもの。一般的に日本は年齢を重ねるほど収入が高くなる傾向にあるため、若い年代の間はそこまで積み立てられない場合もあるでしょう。

一方で、たとえば年齢を重ねて収入が上がったり、共働きとなったり、子どもが巣立ったりなどして積立金額を増やせる場合もあります。

今回は収入の増加にあわせて積立金額を増やした場合のシミュレーション結果を金融庁「NISAの活用事例」よりみていきます。

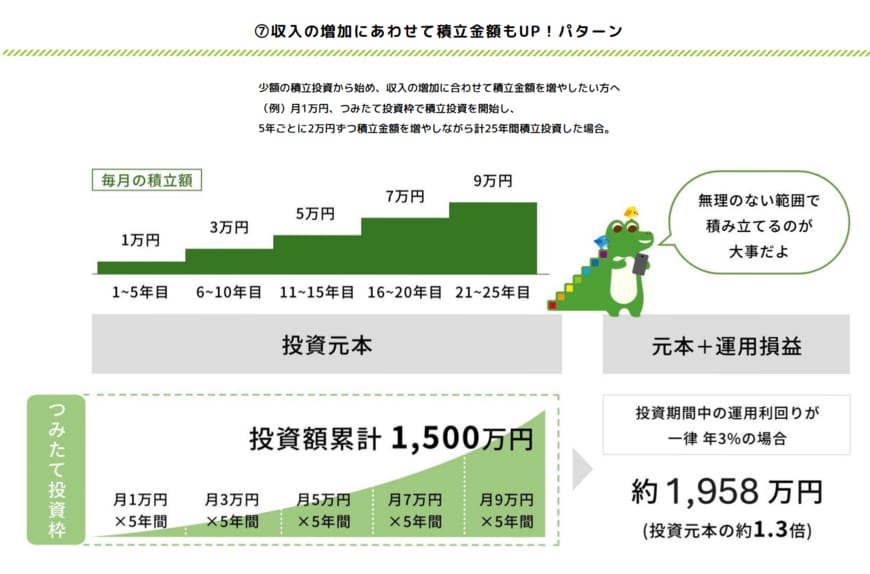

月の積立金額を1万円からはじめ、5年ごとに2万円ずつ月の積立金額を増やし、25年間、年利3%で運用できた場合、総額は約1958万円になります(※月1万円、3万円、5万円、7万円、9万円を5年間ずつ積立投資)。

元本は1500万円ですから、およそ1.3倍の金額に増えることになります。

もちろん投資ですから損をするリスクがありますし、運用成果は結果を見なければわかりませんが、一つの目安になるでしょう。

3. 納得のいく投資対象選びも大事

積立投資は一度設定すればほったらかしで運用できる分、収入や家計収支の黒字が増えても積立金額をそのままにしがちです。キャリアやライフイベントなどが変わった時点で、定期的に積立金額を見直すといいでしょう。

また、運用成果を左右するのが投資対象です。

基本的に積立投資は長期間運用を継続することでリスクを軽減する効果がみられます。10年、20年…と長期的に自身の資金を投資したいと思える投資対象選びは、はじめにしっかりと行いましょう。

参考資料

宮野 茉莉子