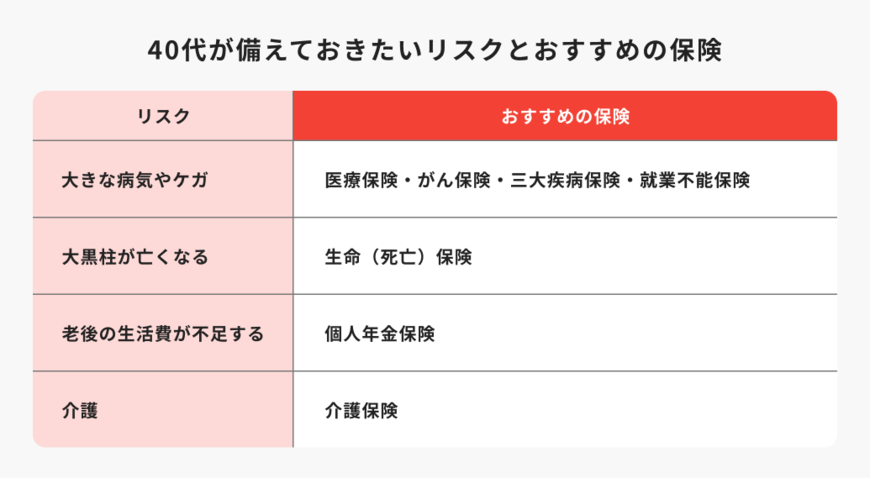

2. 40代が備えるべき主要なリスクと対応策

40代になると病気やケガのリスクが徐々に高くなり、備えておくべきリスクも増えていきます。ここからは、40代が抱えているリスクとおすすめの保険について詳しく解説していきます。

2.1 病気・ケガのリスクへの備え

40代になると健康診断の結果が気になったり、周囲で病気になる人が増えたりと、健康面への不安が現実味を帯びてきます。入院率は人口10万人対で約0.62%と低く見えますが、長期治療が必要になった場合の経済的負担は大きくなります。

医療保険では入院・手術に対する基本的な保障として備えておき、がんに罹患した際の通院治療にも対応できるようがん保険も検討しておくのがおすすめです。また、三大疾病保険や就業不能保険により、長引く病気の治療による収入減少リスクにも備えておくことができます。

2.2 家族を守る死亡保障の確保

大黒柱に万が一のことがあった場合、のこされた家族の生活を支えるための死亡保障が重要です。40代男性の平均死亡保険金額は1883万円、女性は807万円となっています。

必要な保障額は家族構成や子どもの年齢によって大きく異なります。終身保険で一生涯の保障を、定期保険で必要な期間の大型保障を組み合わせることで、保障と保険料のバランスを取りましょう。

2.3 老後資金の準備

老後にゆとりある生活を送るためには月平均37万9000円が必要とされる一方、老齢年金の平均受給額は約28万8000円です。毎月約9万1000円の不足が生じ、老後25年間で約2730万円の資産が必要になります。

老後のための資産形成は、できるだけ若いうちから計画的に取り組んでおくことが大切です。個人年金保険なら生命保険料控除を活用し、税負担を抑えながら老後資金を準備できます。

また、外貨建ての保険商品では、日本円よりも高い金利による資産形成効果も期待できます。一方で、為替リスクも伴うためメリットとデメリットを理解したうえで加入を検討することが必要です。