定額減税の補足として支給される「不足額給付」。

すでに各自治体から通知が届き始めていますが、自分が対象かどうか、そして手続きが必要なのか気になっている方も多いのではないでしょうか。

実はこの給付金には複数のパターンがあり、対象条件や受け取り方は人によって異なります。通知を受け取ったまま放置してしまうと、受給できない可能性もあるため注意が必要です。

本記事では、不足額給付の対象者や手続き方法をわかりやすく解説します。

※自治体によって対象やスケジュールが異なるケースがあります。必ずお住まいの情報をご確認ください。LIMOでは、個別の相談・お問い合わせにはお答えできません。

1. 定額減税補足給付金(不足額給付)を受け取れる人とは?

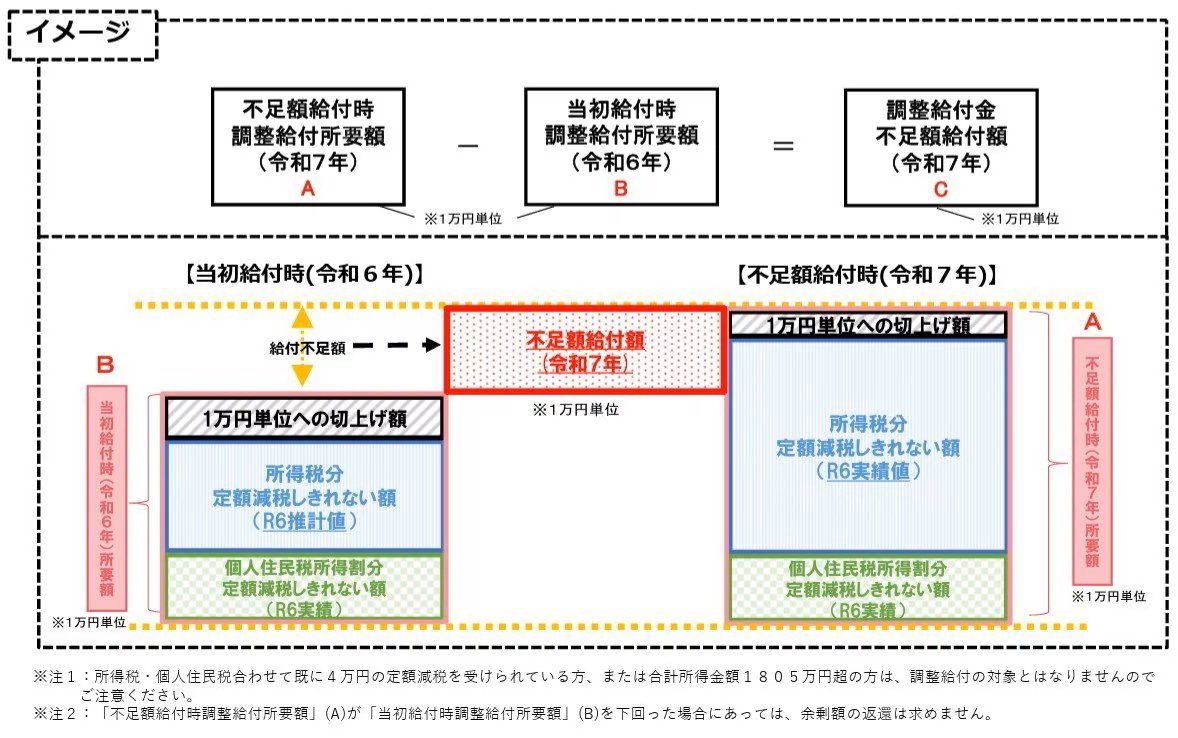

不足額給付は、発生理由によって「不足額給付Ⅰ」と「不足額給付Ⅱ」の2つのケースに分類されます。

1.1 不足額給付Ⅰに該当するケース

以下のような理由で、当初の減税額よりも実際に減税できる金額が少なくなった場合に該当します。

不足額給付Ⅰのケース

- 税務処理の修正(更正)で住民税所得割額が減少した

- 扶養親族が追加され、税額が軽減された

- 2024年の所得が減少し、想定より所得税額が小さくなった

- 2024年中に就職等で新たに所得が発生した

これらの場合、「本来の減税額」と「当初支給された調整給付額」の差額が、補足給付金として支給されます。