3. 年金はいつから受け取るべき?繰上げ・繰下げのしくみを知っておこう

老齢基礎年金や老齢厚生年金は、原則として65歳から受け取ることになっています。しかし、「早めにもらう」「遅らせて増やす」という選択もできます。

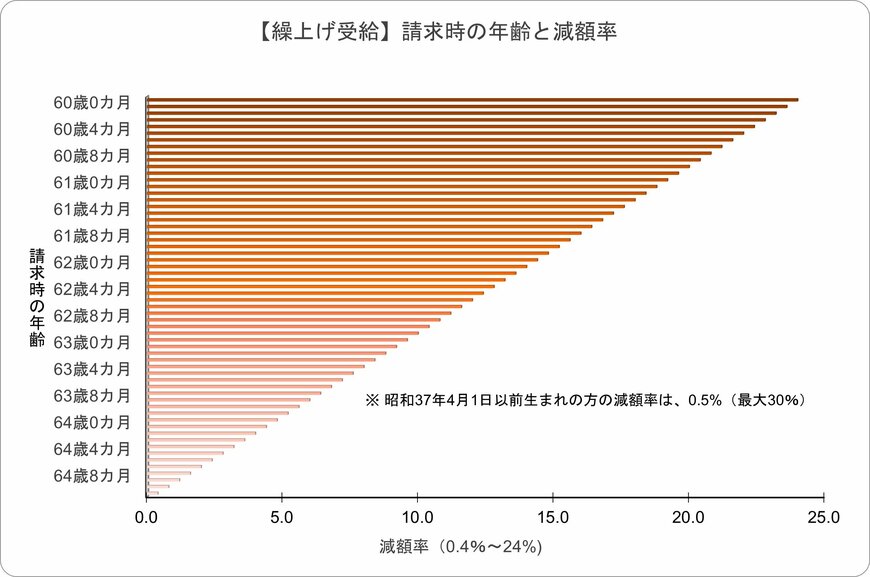

3.1 繰上げ受給の減額イメージ

老齢年金の「繰上げ受給」は、65歳になる前に年金を受け取り始めることができるしくみです。早く年金をもらえる代わりに、繰り上げた月数に応じて年金額が減額されます。

繰上げ受給の減額率は、以下の計算式で表すことができます。

減額率(最大24%)= 0.4%(※1)× 繰上げ請求月から65歳に達する日(※2)の前月までの月数(※3)

※1 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日となる

※3 特別支給の老齢厚生年金を受給できる方の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算される

繰上げタイミングの下限となる「60歳0か月」で受給した場合、減額率は24.0%です。

1か月繰り上げるごとに0.4%減額され、その減額は生涯続きます。早く受け取れるメリットはありますが、長生きするほど総受給額は少なくなる点に注意が必要です。

3.2 繰下げ受給の増額イメージ

反対に、「年金は後でもいいから、少しでも多くもらいたい」という方は、最大75歳まで繰り下げることが可能です。

老齢年金の受給開始を「繰下げ受給」のしくみを使って後ろ倒しすると、繰下げた月数に応じて年金額が増えます。

繰下げ受給の増額率は、以下の計算式で表すことができます。

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため増額率は最大で42%となる

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になる

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算される

繰下げタイミングの上限となる「75歳0か月」で受給した場合、増額率は84.0%です。

1か月繰り下げるごとに0.7%増額され、長寿の場合は、生涯で受け取る年金総額が大きくなる可能性があります。

繰上げも繰下げも、それぞれにメリット・デメリットがあります。

- 繰上げ:早く受け取れるが、毎月の金額は少なくなる

- 繰下げ:受給開始は遅れるが、毎月の金額は増える

大切なのは、自分のライフスタイルや健康状態、貯蓄状況などをふまえて判断することです。

「長く働く予定」「貯蓄に余裕がある」「健康に自信がある」などの方は繰下げも選択肢になりますし、「早めに収入が欲しい」「体力的に不安がある」という方は繰上げを検討するのもひとつです。