2025年9月19日に総務省統計局が公表した「2020年基準 消費者物価指数 全国 2025年(令和7年)8月分(2025年9月19日公表)」によると、消費者物価指数は前年同月比で2.7%の上昇となり、生活コストの増加が続いています。

年金受給者にとっては、固定的な年金収入に対して支出が膨らみやすい状況です。

こうした物価上昇局面では、家計管理や将来の資金計画の意識が必要です。

今回は、公的年金の仕組みや世代ごとの平均的な年金額を紹介します。

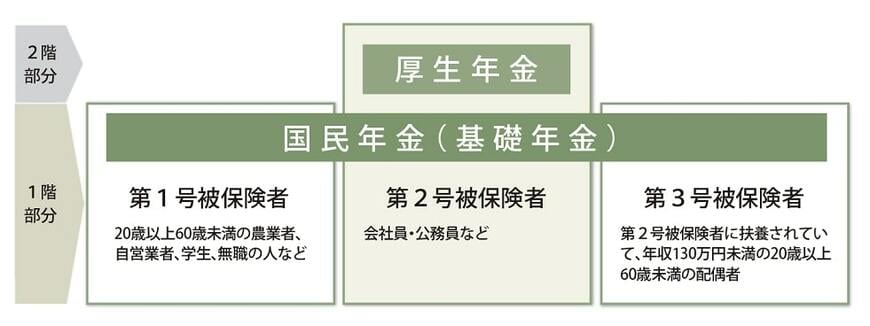

1. 日本の公的年金制度は「2階建て」

日本の公的年金制度は、「2階建て」の仕組みになっています。

1.1 【1階部分】国民年金(基礎年金)

国民年金は、原則として日本に住む20歳以上から60歳未満の全員が加入します。職業や国籍は問いません。

- 年金保険料:全員一律(※1)

- 老後の受給額:40年間欠かさず納付すれば満額(※2)

- 被保険者:第1号~第3号に分かれる(※3)

※1 国民年金保険料の月額:2025年度 1万7510円

※2 国民年金(老齢基礎年金)の月額:2025年度 6万9308円

※3 第1号被保険者は農業者・自営業者・学生・無職の人など、第2号被保険者は厚生年金の加入者、第3号被保険者は、第2号被保険者に扶養されている配偶者

1.2 【2階部分】厚生年金

厚生年金は、会社員や公務員、パート・アルバイトで特定適用事業所(※4)に働き一定要件を満たした方が、国民年金に上乗せで加入します。

- 年金保険料:収入に応じて決まり(※5)、給与からの天引きで納付

- 老後の受給額:加入期間や納めた保険料により個人差がある

- 被保険者:第1号~第4号に分かれる(※6)

※4 1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※5 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※6 第1号は、第2号~第4号以外の、民間の事業所に使用される人、第2号は国家公務員共済組合の組合員、第3号は地方公務員共済組合の組合員、第4号は私立学校教職員共済制度の加入者

厚生年金の給付額は「報酬比例」で、収入が高いほど受け取る年金額も増えます。