3. 「高額年金受給者」になるための条件

高額年金受給者になるには、厚生年金の受給額が影響します。厚生年金の受給額が多ければ、前述のように月額30万円以上の年金を受給できる可能性もあるのです。とくに重視される点は「現役時代の給与」と「厚生年金保険への加入期間」です。加入期間については、キャリアの歩み方などが影響します。

たとえば、22歳から定年まで働き続けた場合、厚生年金保険への加入期間は38年です。しかし、途中で退職し個人事業主として仕事をした場合は、厚生年金保険に加入しない期間が生まれるため、受け取れる厚生年金が少なくなります。厚生年金は70歳まで加入できるため、加入期間を延ばすには、定年退職後も厚生年金保険に加入して働き続けるなどの工夫が必要です。

また、現役時代の給与も重要です。現役時代の給与が高いほど、厚生年金の算定要素である標準報酬月額も高くなります。給与額が将来受け取れる年金額に直結するため、キャリアのほとんどが高収入でなければ、なかなか高額受給者にはなれません。年功序列で給与が上昇していくような企業ではなく、スキルや能力に応じて給与が支給されるような会社ほど、年金の高額受給を実現しやすい可能性があるでしょう。

次章では、年金を増やすためにできることを解説します。

4. 年金を増やすためにできること

公的年金をより多く受給するのは難しいものです。年金を増やすには、さまざまな制度の活用を検討する必要があります。

公的年金を増やす方法として「繰下げ受給」があります。繰下げ受給とは、本来65歳から受け取れる老齢年金の受給タイミングを遅らせることで、その分受給額を増やせる制度です。繰下げ受給をする場合、繰下げの期間1ヵ月ごとに0.7%年金が増額されます。最長で10年間の繰下げが可能で、5年間で42%、10年間で84%年金が増えます。

ただし、繰下げしている期間は年金を受給できません。繰下げ中に亡くなってしまうと自身は一切年金を受給できなくなるため、どこまで繰下げするかは将来の健康状況も考慮したうえで決定しなければなりません。

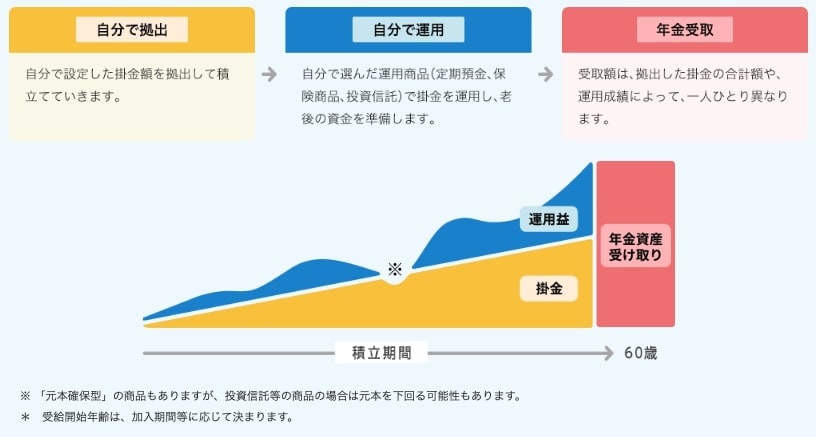

公的年金に頼らずに年金自体を増やすのであれば、iDeCoの活用が効果的です。

iDeCoは、自分で拠出した掛金を運用し、その結果に応じて給付額が決まる確定拠出年金のひとつです。iDeCoは、以下のように税制優遇に強みを持つ制度です。

- 掛金がすべて所得控除の対象になる

- 運用益が非課税になる

- 受取時は一定額までなら非課税になる

そのため、節税しながら将来の資産を用意できます。

こうした工夫を実践して、少しでも老後の生活に備えましょう。

5. まとめ

老後の年金の最高受給額は約38万円ですが、この金額を受給できる人はほぼいないと考えられます。30万円以上の年金を受給できる人も受給者の0.1%未満と、高額の年金を受給できる人は決して多くありません。

そのため、公的年金を増やすよりも私的年金を用意して備えを増やすといったことを検討するのが望ましいです。老後の生活が苦しくならないよう、今のうちから準備しておくとよいでしょう。

参考資料

- 日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)」

- 日本年金機構「厚生年金保険の保険料」

- 日本年金機構「は行 報酬比例部分」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

- iDeCo公式サイト「iDeCo(イデコ)の特徴」

石上 ユウキ