厚生労働省によると、全国の100歳以上の高齢者は今年9月1日時点で9万9,763人となり、55年連続で過去最多を更新しました。

1963年にはわずか153人だったことを考えると、日本人の寿命は大きく延びてきたことがわかります。今や「人生100年時代」と言われるなか、老後の生活は長期化するのが当たり前になってきました。

本記事では、日本の公的年金制度の仕組みから、世代別の平均受給額、そして男女でどれくらいの差があるのかを詳しく解説します。

長い人生をどう幸せに過ごしていくか、考えるきっかけとしてください。

1. 【最新】2025年平均寿命は何歳?

私たちは日頃「平均寿命」という言葉を何気なく使っていますが、これは0歳の平均余命を指します。

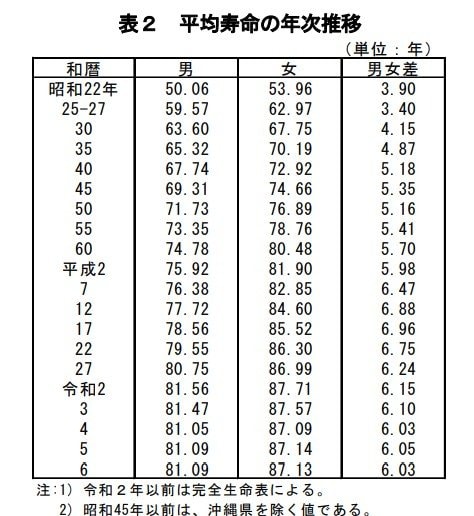

厚生労働省が2025年7月25日に公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

前年と比較すると、男性は横ばい(▲0.00年)、女性はわずかに下回りました(▲0.01年)。また、平均寿命の男女差は6.03年で、前年より▲0.01年とわずかながら縮まっています。

過去の推移も見てみましょう。

- 昭和22年:男50.06 女53.96 男女差3.90

- 昭和25-27年: 男59.57 女62.97 男女差3.40

- 昭和30年: 男63.60 女67.75 男女差4.15

- 昭和35年: 男65.32 女70.19 男女差4.87

- 昭和40年: 男67.74 女72.92 男女差5.18

- 昭和45年: 男69.31 女74.66 男女差5.35

- 昭和50年: 男71.73 女76.89 男女差5.16

- 昭和55年: 男73.35 女78.76 男女差5.41

- 昭和60年: 男74.78 女80.48 男女差5.70

- 平成2年: 男75.92 女81.90 男女差5.98

- 平成7年: 男76.38 女82.85 男女差6.47

- 平成12年 :男77.72 女84.60 男女差6.88

- 平成17年:男78.56 女85.52 男女差6.96

- 平成22年:男79.55 女86.30 男女差6.75

- 平成27年 男80.75 女86.99 男女差6.24

- 令和2年 男81.56 女87.71 男女差6.15

- 令和3年 男81.47 女87.57 男女差6.10

- 令和4年 男81.05 女87.09 男女差6.03

- 令和5年 男81.09 女87.14 男女差6.05

- 令和6年 男81.09 女87.13 男女差6.03

長期的なデータを見ると、男女ともに平均寿命が大きく延びており、「人生100年時代」が現実味を帯びてきたことを実感することができます。

長くなった老後を豊かに過ごすためには、現役時代からの計画的な貯蓄や資産形成、さらには公的年金制度への理解が大切となってくるでしょう。

2. 公的年金は働き方によって受給額が異なります

公的年金は「2階建て構造」などと表現されます。

これは、1階部分にあたる「国民年金(基礎年金)」、2階部分にあたる「厚生年金」から成り立つためです。

2.1 《1階部分》国民年金

- 加入対象者:原則として日本に住む20歳以上から60歳未満の全員

- 年金保険料:全員一律、ただし年度ごとに改定あり(2025年度月額:1万7510円)

- 受給額:保険料を40年間欠かさず納付すれば満額(2025年度月額:6万9308円)

2.2 《2階部分》厚生年金 ※国民年金に上乗せで加入

- 加入対象者:会社員や公務員、またパートなどで特定適用事業所(※1)に働き一定要件を満たした人

- 年金保険料:収入に応じて(上限あり)変わる(※2)

- 受給額:加入期間や納めた保険料により個人差あり

※1 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※2 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

国民年金には、日本国内に住む20歳以上60歳未満の全員が原則加入し、一律の年金保険料を納めます。

一方で厚生年金は、会社員や公務員などが国民年金に上乗せして加入し、収入に応じた年金保険料を納めるしくみです。