毎月支払う生命保険料は家計の大きな固定費の一つです。

「保険料をもっと安くしたい」「本当に必要な保障だけに絞りたい」と考える方も多いのではないでしょうか。実は、適切な見直しを行うことで、保障内容を維持しながら保険料を削減できる可能性があります。

この記事では、ファイナンシャルプランナーの視点から、保険料を抑える具体的な方法とそのタイミングについて詳しく解説します。

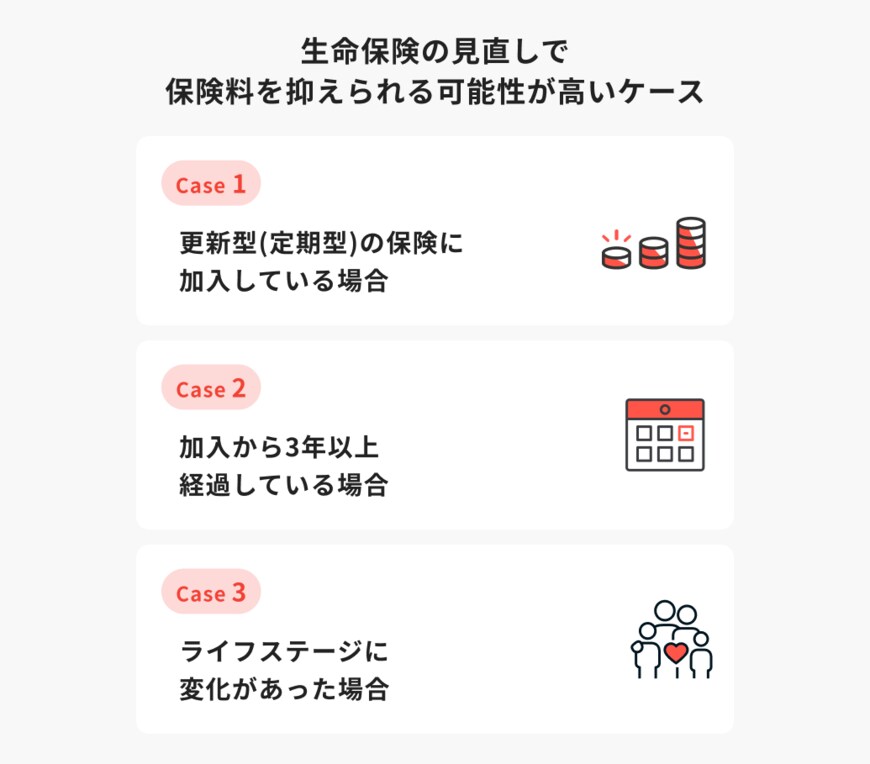

1. 保険料削減が期待できる主なケース

必ず全ての人が保険の見直しで保険料が抑えられるわけではありませんが、紹介する3つのケースでは保険料を節約できる可能性があります。

1.1 更新型保険に加入している場合の見直し効果

更新型(定期型)保険は、10年や15年といった一定期間ごとに契約が自動更新され、その都度保険料が上昇する仕組みです。特に50代以降の更新では保険料が2倍以上になることも珍しくありません。

このような更新型保険に加入している方は、終身型保険への切り替えを検討することで、長期的な保険料負担を大幅に軽減できる可能性があります。現時点では保険料が若干高くなったとしても、将来の更新による保険料上昇を考慮すると、総支払額での節約につながるケースもあります。

医療保険やがん保険などの更新型商品に加入している方は、早いうちに見直しを考えておきましょう。年齢が上がるほど終身型への切り替えが困難になるため、健康なうちに検討することをおすすめします。

1.2 長期間見直していない保険の最適化

生命保険業界では業界内の競争により、毎年のように新商品が開発されています。特に3年以上前に加入した保険は、同程度の保障内容でより保険料を抑えられる商品が登場している可能性もあります。

また、死亡保険については生命表の改定により保険料が引き下げられることがあります。日本人の平均寿命が延びることで、保険会社の保険金支払いリスクが減少し、その結果として保険料が安くなるのです。ただし、保険料は加入時の年齢で算出されるため、年齢上昇による影響と商品改良による効果を比較検討する必要があります。

1.3 ライフステージの変化に伴う保障見直し

結婚、出産、住宅購入、子どもの独立、定年退職などの大きなライフイベントを迎えると、保険で備えておくべき保障額も変化します。ライフステージが変化するタイミングでの保険の見直しは、過不足のない適切な保障を維持しながら保険料を最適化できる絶好の機会です。

例えば、住宅購入時の団体信用生命保険への加入は、既存の死亡保険の見直しタイミングです。住宅ローン残高分の死亡保障が自動的に付帯されるため、死亡保障を減額できる可能性があります。