2. 【後期高齢者医療制度】75歳になると保険料はどう変わる?

75歳になってからの後期高齢者医療保険料について、以下の3ケースを例に試算してみましょう。

- 配偶者の扶養から外れるケース

- 個人事業主・退職者のケース

- 夫婦ともに国民健康保険の被保険者だったケース

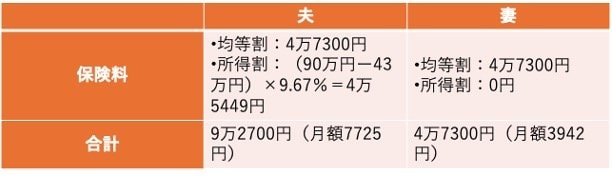

2.1 配偶者の扶養から外れるケース

配偶者の扶養から外れる場合、保険料が増える可能性があります。以下の条件で試算してみましょう。

- 東京都新宿区在住の夫婦世帯

- 夫は74歳まで国保に加入

- 夫の年金受給額は200万円

- 妻の年金受給額は100万円

後期高齢者医療保険料は、均等割と所得割から構成されます。夫・妻それぞれの保険料は以下のとおりです。

- 夫:9万2700円(月額7725円)

- 妻:4万7300円(月額3942円)

夫の74歳時点の国民健康保険料は、年間で約11万円ほどです。そのため、75歳になると約2万円ほど保険料が下がります。一方、妻は扶養に入っていた74歳までは保険料を納めずに済みましたが、75歳からは年間約5万円を夫とは別に納めなければなりません。世帯としての総負担額は増えてしまうのです。

2.2 個人事業主・退職者のケース

個人事業主や退職者で国民健康保険に加入していた場合、75歳からの後期高齢者医療保険料は下がる可能性があります。

以下の条件で試算してみましょう。

- 東京都新宿区在住の単身世帯

- 年金受給額は400万円

- 国民健康保険料:30万2781円(月額2万5232円)

- 後期高齢者医療保険料:26万9200円(月額2万2433円)

75歳になると、保険料は年間で3万円ほど下がります。負担が減るため、これまでよりも年金の手取り額が増え、生活支出により多くのお金を利用できます。

2.3 夫婦ともに国民健康保険の被保険者だったケース

夫婦ともに国民健康保険の被保険者である場合、変動による影響はあまり大きくありません。

試算の条件は以下のとおりです。

- 東京都新宿区在住の夫婦世帯

- 収入は夫・妻ともに年間200万円

- 国民健康保険料:11万2980円(月額9415円)

- 後期高齢者医療保険料:9万2700円(月額7725円)

国民健康保険料よりも、月額2000円ほど安くなります。

それぞれのケースで保険料を試算しましたが、実際の保険料は所得や居住地域によって異なります。それにあわせて、増減の幅も多少変動があるでしょう。

次章では、後期高齢者医療保険の保険料が増えている理由を解説します。