50代は人生の転換期であり、健康面での不安が高まる一方で、教育費や住宅ローンなど経済的負担も重い時期です。

「今からでも医療保険に入るべき?」「どんな保険を選べばよい?」という疑問を抱く方も多いでしょう。実は、50代こそ老後を見据えた保険の見直しが重要な時期です。保険のプロが、50代からの医療保険選びのポイントを解説します。

1. 50代の医療保険が重要な理由

50代になると健康に不安を感じる人が多くなる年代です。しかし、今まで病気をしてこなかったり、貯蓄がある程度あるからと医療保険の必要性を感じていない人も中にはいるかも知れません。では、50代にとって医療保険がなぜ重要かを見ていきましょう。

1.1 病気リスクの急激な上昇

50代は健康面でのターニングポイントとなる年代です。厚生労働省の統計によると、35~64歳の入院理由として最も多いのが精神疾患、次いで循環器系疾患、悪性新生物(がん)となっています。

特に注目すべきは、がんの罹患率です。50代になると男女ともにがんのリスクが急激に上昇し、一度罹患すると治療期間が長期化する傾向があります。現在のがん治療は通院が主体となっており、シンプルな医療保険では十分な保障が得られない可能性があります。

1.2 経済的負担の増大

50代は家計支出が最も多い年代でもあります。総務省の家計調査によると、50代の月平均消費支出は35.3万円と全年代中で最も高い支出金額です。この時期は大学進学費用(私立大学で約523万円)や住宅ローン返済など、大きな支出が重なります。

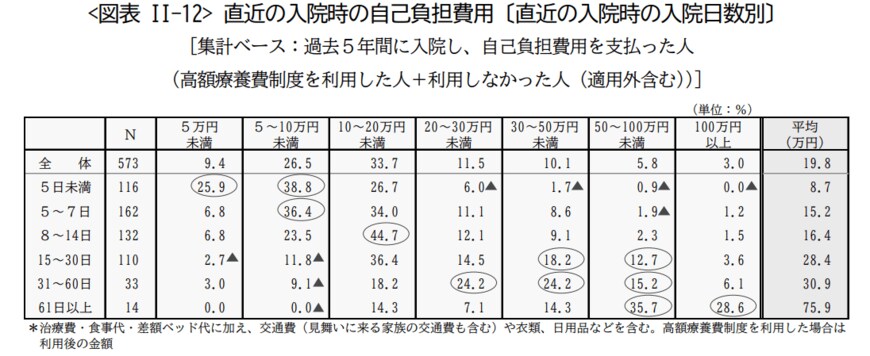

万が一入院が必要になった場合、医療費の負担は家計を直撃します。入院時の自己負担額平均は19.8万円ですが、61日以上の長期入院では75.9万円にも達します。さらに、個室希望の場合の差額ベッド代は1日平均8322円で、公的医療保険が適用されないため全額自己負担が必要です。

また、先進医療の技術料も公的医療保険対象外となるため、自己負担は非常に大きくなります。例えば、がんの治療で使われる陽子線治療は1クールの治療で200~300万円程度の負担が必要となります。公的医療保険だけではカバーしきれないリスクに備えておくことが大切です。

また、働けない間の収入は傷病手当金でカバーすることも可能ですが、支給額は月給の約2/3であり、支給期間も通算1年6カ月であることに注意しておきましょう。働けなくなったときに、公的保障だけでは医療費と生活費が不足する可能性も考えておきましょう。

2. 50代が直面する具体的なリスク

50代になるとどのようなリスクが出てくるのでしょうか。3つのリスクを取り上げて解説していきます。

2.1 加入機会を逃すリスク

保険は基本的に健康な時にしか加入できません。持病や手術歴があると、通常の保険への加入が困難になる場合があります。また、がんなどの重大疾病の既往歴がある場合、保険加入を断られる可能性が非常に高くなります。

50代で初めて保険加入を検討する場合、健康状態によっては選択肢が限られる可能性があります。

持病があっても入りやすい引受基準緩和型保険など、健康状態に合わせて加入できる商品を選ぶ必要が出てくるでしょう。

引受基準緩和型保険は通常の保険と比べて保険料は割高になりますが、持病の悪化も保障対象になるなどのメリットもあります。

2.2 収入減少リスクへの備え不足

病気やケガで働けなくなった場合、会社員なら傷病手当金(月給の約2/3を通算1年6カ月支給)を受給できますが、自営業者やフリーランスは対象外です。働き盛りの50代で家計を支えている人の収入が減少すれば、家族の生活に深刻な影響を与えかねません。

2.3 必要な老後資金の現実

生命保険文化センターの調査によると、夫婦二人世帯で最低限の生活には月23.2万円、ゆとりある生活には月37.9万円が必要とされています。一方、標準的な夫婦の厚生年金受給額平均は月23万円程度であり、ゆとりある老後には毎月15万円程度の赤字が生じる計算です。

この状況下で医療費や介護費用が発生すれば、老後資金は急速に減ってしまう危険性があります。医療保険は老後の資産を守るという観点からも重要な意味を持ちます。

介護費用への備え

生命保険文化センターによると、平均介護期間は5年1カ月で、月平均8.3万円の費用がかかります。さらに、住宅改修や介護用品購入などの初期費用として平均74万円が必要です。要介護状態になった場合の総費用は約580万円に達する計算となり、ある程度のまとまった資金を用意しておく必要があると考えられます。