3. 50代におすすめの保険の選び方

ここからは、50代が検討しておきたい保険種類やその加入率について解説していきます。

3.1 医療保険の選び方

50代の医療保険選びでは、入院給付金だけでなく通院治療への対応も考える必要があります。がんや生活習慣病での通院治療に備えるため、通院特約の付加や、特定疾病への手厚い保障を検討しましょう。

また、先進医療特約の付加により、高額な先進医療技術料もカバーできます。月100~200円程度の保険料で保障を得られるため、コストパフォーマンスに優れています。

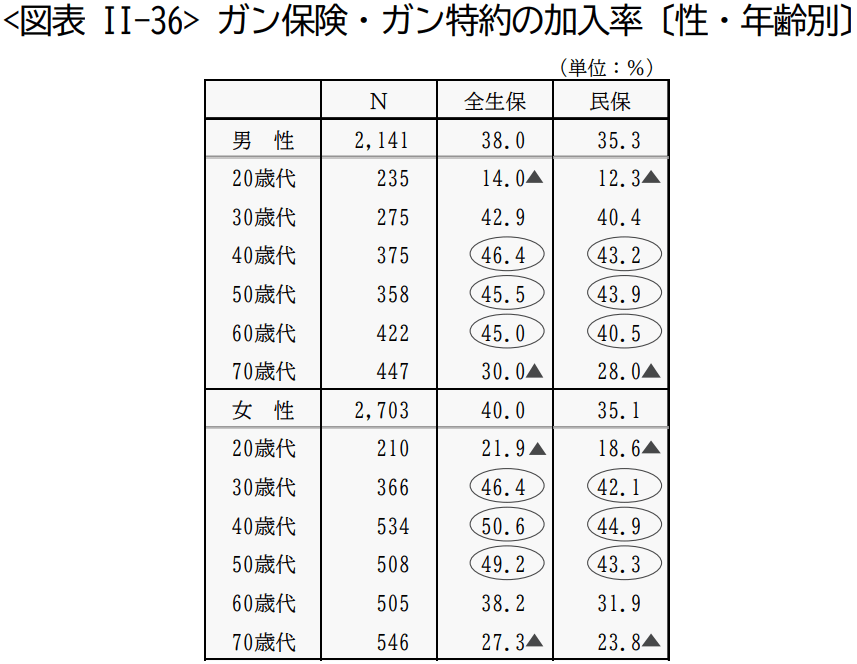

3.2 がん保険・三大疾病保険の重要性

50代男性のがん保険加入率は45.5%、女性は49.2%と、約半数の人が加入しています。がんは治療の長期化により医療費負担が大きくなりがちで、医療保険だけでは十分な保障が得られない場合があります。

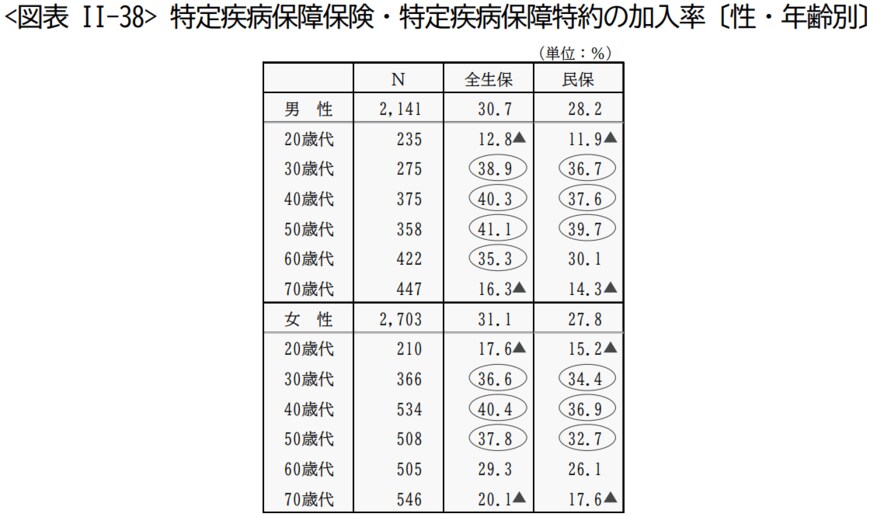

三大疾病保険(がん・心疾患・脳血管疾患)への加入率は男性41.1%、女性37.8%となってています。がんだけでなく、より広範囲な疾病リスクへの備えを重視したい場合は三大疾病保険を検討しましょう。

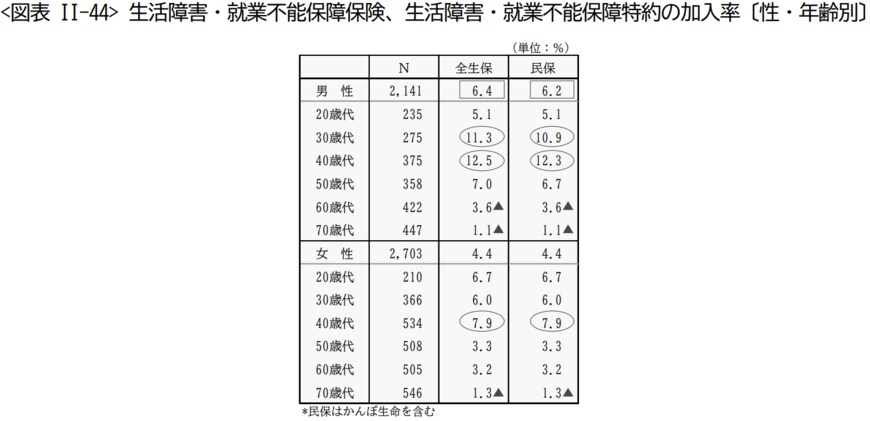

3.3 就業不能保険の検討

特に自営業者や家計を主に支えている方は、就業不能保険の検討がおすすめです。50代男性の加入率は7%、女性は3.3%と低いものの、公的保障が不十分な場合の収入保障として活用でき、金銭面の不安を和らげることができます。

4. まとめ

50代は健康リスクの上昇と経済的負担の増大が重なる重要な時期です。老後を見据えた保険戦略として、医療保険を中心とした総合的な保障設計をしていくのがおすすめです。健康なうちに適切な保険選択を行うことで、安心できる老後生活の基盤を築くことを目指しましょう。

早めの検討と定期的な見直しにより、人生後半を支える確実な備えを構築していくことが、50代からの賢明な保険活用法といえます。

参考資料

- 厚生労働省「令和2年(2020)患者調査の概況」

- 生命保険文化センター「2022年度生活保障に関する調査」

- 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

- 生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

- 厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和7年4月分からの年金額等について」

ほけんのコスパ編集部