秋の深まりとともに、来年のカレンダーに目をやる時期となりました。老後の生活設計は、多くの方にとって漠然とした不安の種であり続けています。

特に、60歳代や70歳代といったリタイアメント期が視野に入ると、その不安はより現実味を帯びてくるでしょう。長寿化が進み「人生100年時代」とも言われる現代において、年金だけでは生活が成り立たないかもしれないという懸念は、決して他人事ではありません。

実際にどれくらいの貯蓄が必要で、受け取れる年金額はどれくらいなのか、老後の経済状況について、「みんなはどれくらい備えているのか」「自分は足りるのだろうか」と考える方も多いはずです。

本記事では、金融広報中央委員会の最新の調査データや厚生労働省の公表資料を基に、60歳代・70歳代の貯蓄額と年金額のリアルな実態を徹底解説します。

1. 60歳代の貯蓄額と年金額

60歳代といえば、まだ定年退職せず働いている人もいるでしょう。一方で退職金を得て年金生活に入っている人もいるため、貯蓄額は二極化されていると予想できます。

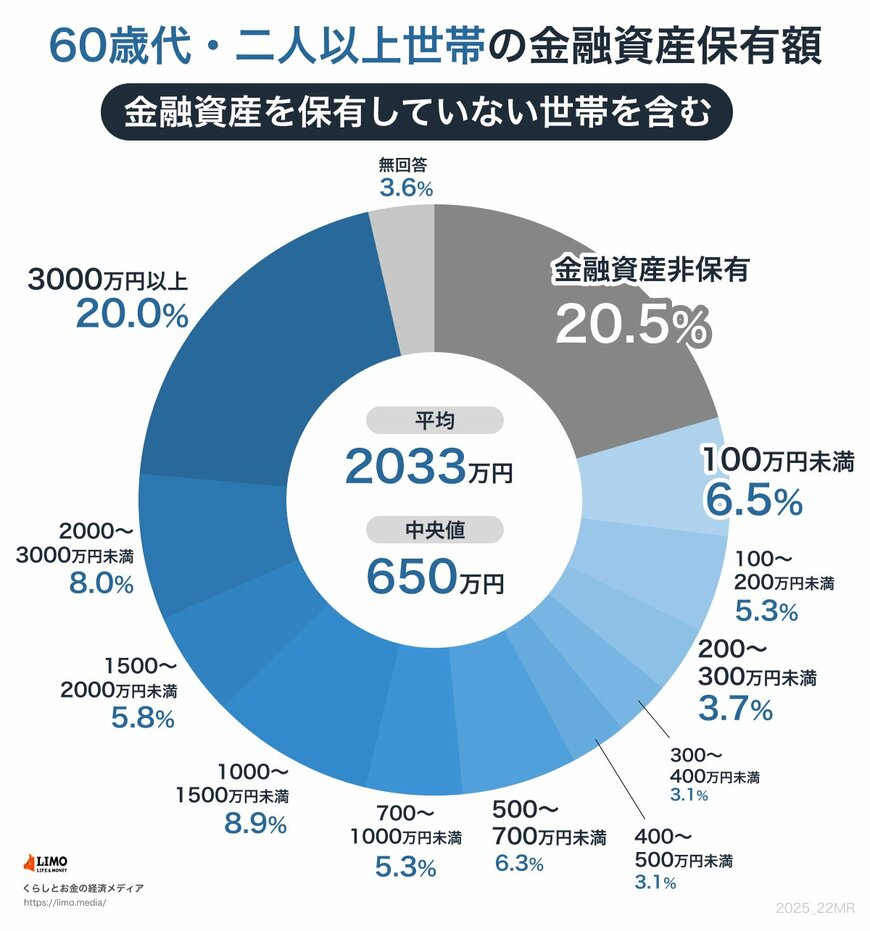

まずはJ-FREC 金融経済教育推進機構が公表する「家計の金融行動に関する世論調査(2024年)」より、60歳代・二人以上世帯の貯蓄(金融資産を保有していない世帯を含む)を見ていきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 60歳代の二人以上世帯の貯蓄額

60歳代の貯蓄額をみると、平均は2033万円、中央値は650万円となりました。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満: 5.3%

- 200~300万円未満: 3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

「貯蓄3000万円以上」が20.0%、「貯蓄ゼロ」が20.5%でほぼ同率です。