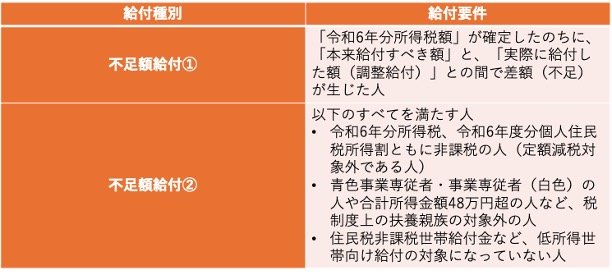

2. 不足額給付の支給要件と計算方法

不足額給付が支給される人は、定額減税で減税しきれないと見込まれる人です。具体的な支給要件は、以下のとおりです。

不足額給付①

- 「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じた人

不足額給付②

- 以下のすべてを満たす人

・令和6年分所得税、令和6年度分個人住民税所得割ともに非課税の人(定額減税対象外である人)

・青色事業専従者・事業専従者(白色)の人や合計所得金額48万円超の人など、税制度上の扶養親族の対象外の人

・住民税非課税世帯給付金など、低所得世帯向け給付の対象になっていない人

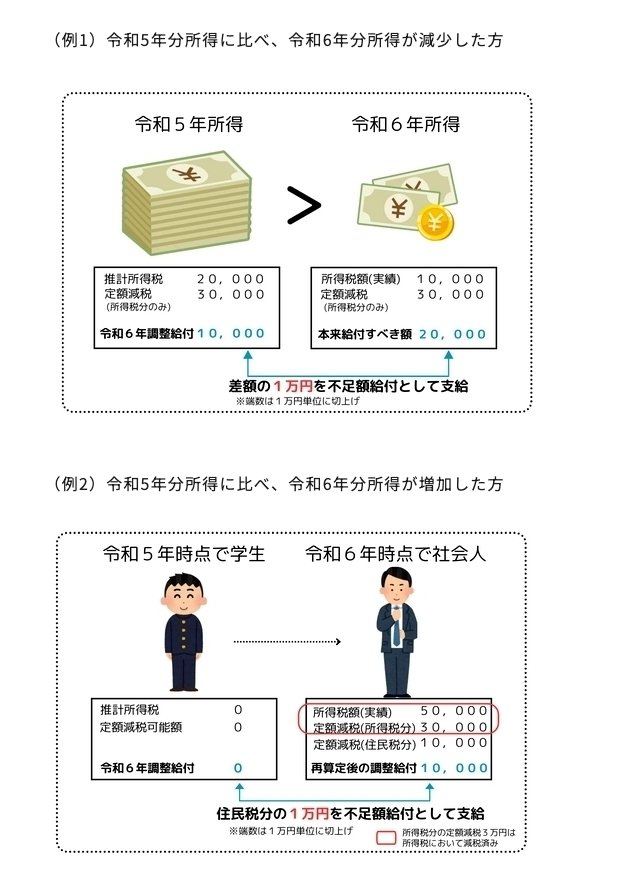

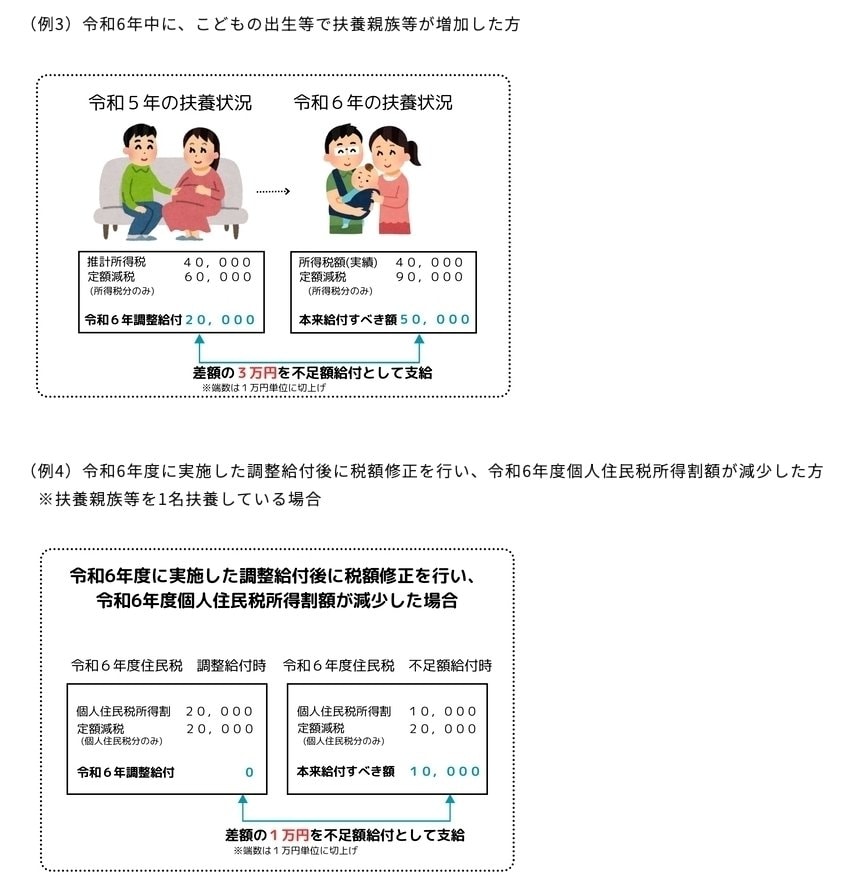

①に該当する主な例としては、以下のようなケースが想定されます。

- 2023年分所得に比べ、2024年分所得に変化があった人

- 2024年に、子どもが生まれるなどで扶養親族が増加した人

- 調整給付後に税額修正があり、住民税所得割が減少した人

該当する人は、申請書や確認書類など、住んでいる自治体からなんらかの連絡がないか確認してみましょう。

②に該当するのは、定額減税の対象外かつ扶養対象外で、2023年度・2024年度に行われた住民税非課税世帯の給付金10万円を受け取っていない人です。青色事業専従者や、合計所得が48万円超で、課税者と同じ世帯に住む人などが対象となります。

不足額給付の支給額は、以下のとおりです。

- 不足額給付①:本来の給付と調整給付の差額

- 不足額給付②:原則4万円

①の場合は、減税額と給付額が適切な金額に調整されるよう、差額分が支給されます。たとえば、2024年の推定所得税額が2万円で、定額減税額が4万円の場合、2万円が調整給付として支給されます。しかし、なんらかの理由で最終所得税額が1万円となった場合、本来は調整分として3万円が給付されなければなりません。よって、差額1万円を不足額給付として支給します。

一方、②の場合は定額減税自体を受けていないため、本来の減税額である4万円がそのまま支給される形です。ただし、2024年1月1日時点で国外に住んでいた人は、給付額が3万円に減少します。

次章では、不足額給付の手続きの仕方を解説します。