2024年に実施された定額減税では、1人あたり4万円が減税されました。昨年すでに減税が終了した人もいれば、減税しきれず不足分が給付金として支給されるケースもあります。

今夏は、不足分を給付する「不足額給付」が実施されています。支給対象となるのは、どういった人なのでしょうか。

この記事では、定額減税の不足額給付の支給要件や手続きの仕方を解説します。

1. 定額減税の不足額給付とは?

定額減税の不足額給付とは、定額減税で減税しきれなかった分を調整するために支給される給付金です。

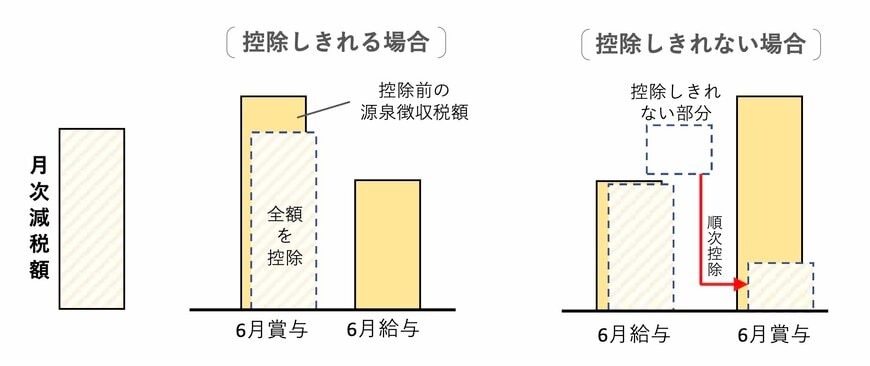

そもそも、定額減税は1人あたり所得税3万円・住民税1万円の合計4万円が税金から差し引かれるものでした。所得税については毎月の給与から減税分が差し引かれる形、住民税については、6月に徴収しない代わりに、減税後の金額を7月から今年の5月までの11ヵ月で等分して負担する形でした。(詳細以下画像)

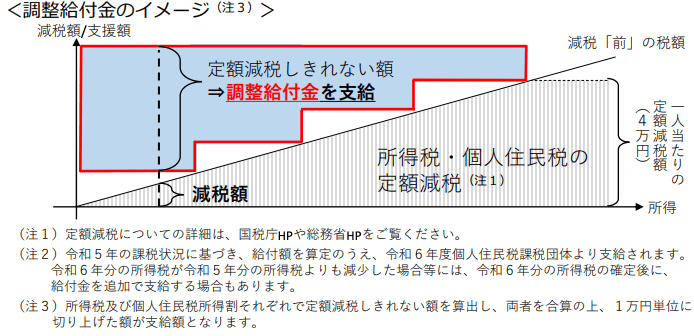

ただし、税額が少なく減税しきれない人もいるため、そうした人には「調整給付」として、減税しきれない分を給付金として支給したのです。

しかし、この調整給付は令和6年分の推計所得税額を用いています。そのため、正式に所得金額が確定した際に、本来支給されるべき金額よりも調整給付で支給された金額が少ない場合があります。これを解消するのが、現在支給されている「不足額給付」です。

次章では、不足額給付の支給要件と計算方法を解説します。