NRI 社会情報システム株式会社「現役時代の過ごし方で差が付く老後の生活満足度」によれば、65歳以上の男女合計 1009人に「シニア世代に学ぶ現役時代の過ごし方」に関するアンケート調査を行ったところ、今後の生活資金に対する過不足感に対して65〜69歳の55.7%、70〜74歳の55.2%、75〜79歳の54.6%が不足している(「全く不足している」と「やや不足している」の合計)と答えています。

現代シニアでも老後資金について不足感を感じていますが、実際にみなさん平均的な貯蓄や年金、生活費はいくらでしょうか。シニアの生活にまつわるお金について詳しく見ていきましょう。

1. 月の生活費は「65〜69歳→70〜74歳→75歳以上」でどう変わる?

まずは月の生活費について、総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」より確認しましょう。

それぞれの生活費は、以下のとおりです。

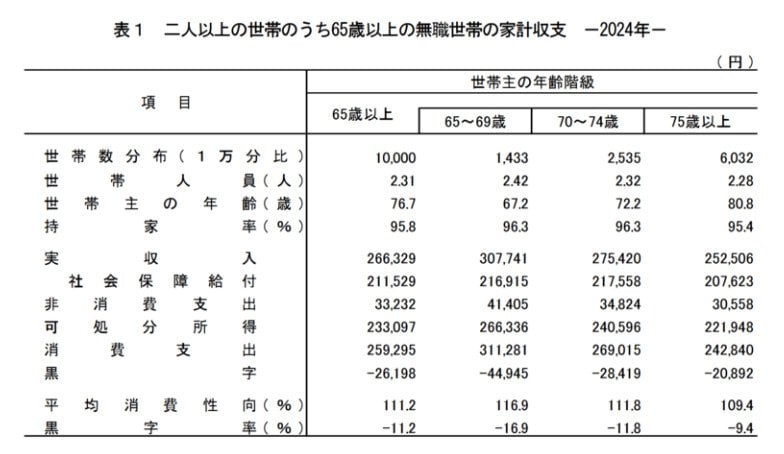

- 65〜69歳:35万2686円(内訳:消費支出31万1281円・非消費支出4万1405円)

- 70〜74歳:30万3839円(内訳:消費支出26万9015円・非消費支出3万4824円)

- 75歳以上:27万3398円(内訳:消費支出24万2840円・非消費支出3万558円)

65〜69歳と70〜74歳で5万円程度、70〜74歳と75歳以上で3万円程度の差があり、65〜69歳と75歳以上では8万円ほどの差があることがわかるでしょう。

ただし、いずれも平均値であるため、参考程度にとどめておくとよいでしょう。

とはいえ、実収入を確認するとどの年代も毎月赤字が発生していることがわかります。

- 65〜69歳の実収入:30万7741円

- 70〜74歳の実収入:27万5420円

- 75歳以上の実収入:25万2506円

何も対策しないまま老後を迎えるのではなく、現役時代から具体的な月の生活費のシミュレーションをおこない、対策を考えたいものです。