今月は15日に年金支給日がありましたが、通常65歳から受け取る年金は前倒しの「繰上げ受給」や遅らせる「繰り下げ受給」などの選択肢があります。

繰上げ受給をすると早く年金をもらえる安心感はある一方、減額が一生続きます。今回は厚労省や日本年金機構の資料をもとに、繰上げが本人・妻に与える影響や、夫婦で検討すべきポイントをわかりやすく解説します。

1. 【繰上げと繰下げ】それぞれの年金増減率はいくら?

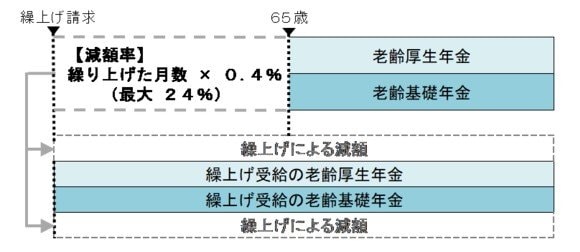

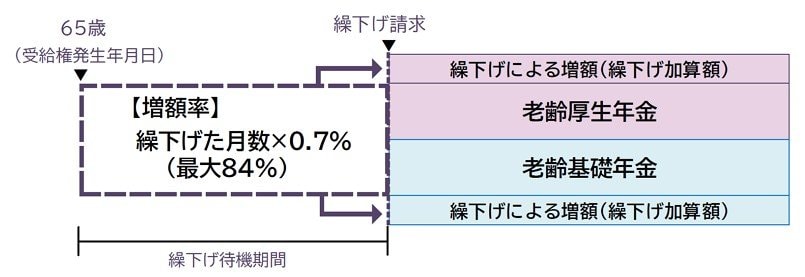

老齢年金は65歳からの「本来受給」が基本ですが、60歳から前倒しして受け取る「繰上げ」や、66歳以降に遅らせて増額する「繰下げ」も選択できます。

「繰上げ受給」は60歳から受給できる制度ですが、その代わりに請求する時期に応じて1か月あたり0.4%ずつ年金額が一生涯減額されることになります。

一方の「繰下げ受給」は66歳以降75歳まで受給を遅らせる仕組みで、遅らせた分だけ年金額が増えるという特徴があります。繰下げ受給は、請求する時期に応じて1か月あたり0.7%ずつ年金額が一生涯増額されることになります。

ちなみに、老齢年金の繰上げ受給は、原則として老齢基礎年金と老齢厚生年金の両方を同時に請求する必要があります。このため、一度繰上げを選択すると、すべての老齢年金が減額されることになります。

一方、繰下げ受給は老齢厚生年金と老齢基礎年金のどちらか一方のみを選択することも可能です。たとえば、老齢基礎年金は65歳から受け取り、老齢厚生年金だけを繰り下げて増額させる、といった柔軟な選択ができます。