2024年度に「定額減税」が実施されました。

1人あたり所得税が3万円、住民税が1万円減税される制度で、税金の支払い負担を軽減できるものでした。

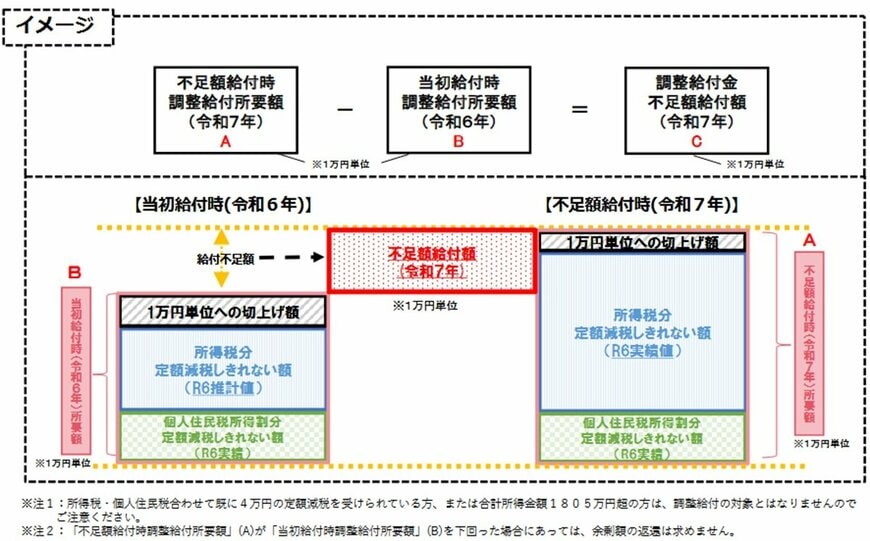

その後、該当者に定額減税補足給付金(調整給付)が支給されましたが、それでも不足分が生じた方に、この度「定額減税補足給付金(不足額給付金)が支給されます。

この給付金は、当初の調整給付額と確定後の実際の税額との差額を補填するものです。

この記事では、「定額減税補足給付金(不足額給付)」の対象者や支給時期について解説していきます。

1. これまでの定額減税の実施内容

令和6年度の税制改正により、令和6年分の所得税について定額減税が実施されました。

ひとりあたり所得税3万円、住民税1万円が定額減税となり、世帯主だけでなく配偶者や子どもも減税対象になります。

例えば4人家族の場合、所得税が12万円、住民税が4万円の減税となる計算です。

なお、対象となるのは所得税の納税者であり、令和6年分の合計所得が1805万円以下の場合です。

その後、本来の税額が低額で「定額減税しきれないと見込まれる方」に対し、その定額減税しきれない金額(調整給付金)が支給されました(1万円単位に切り上げて算定)。

ここまでが、現在すでに実施されている内容です。

そしてこの調整給付金を支給してもさらに不足がある場合、「定額減税補足給付金(不足額給付)」が支給されることになります。