1. 【シミュレーション】月額5000円・2万円・4万円を「15年間」積立投資したら将来いくらになる?

今回は、3パターンの金額で積立投資をした際の、最終的な利益の差をシミュレーションしていきます。

【シミュレーションの前提条件】

- 投資期間:15年間(50歳から65歳)

- 年間利回り:3%

- 投資方法:毎月定額投資

- 投資金額:月5000円・2万円・4万円の3パターン

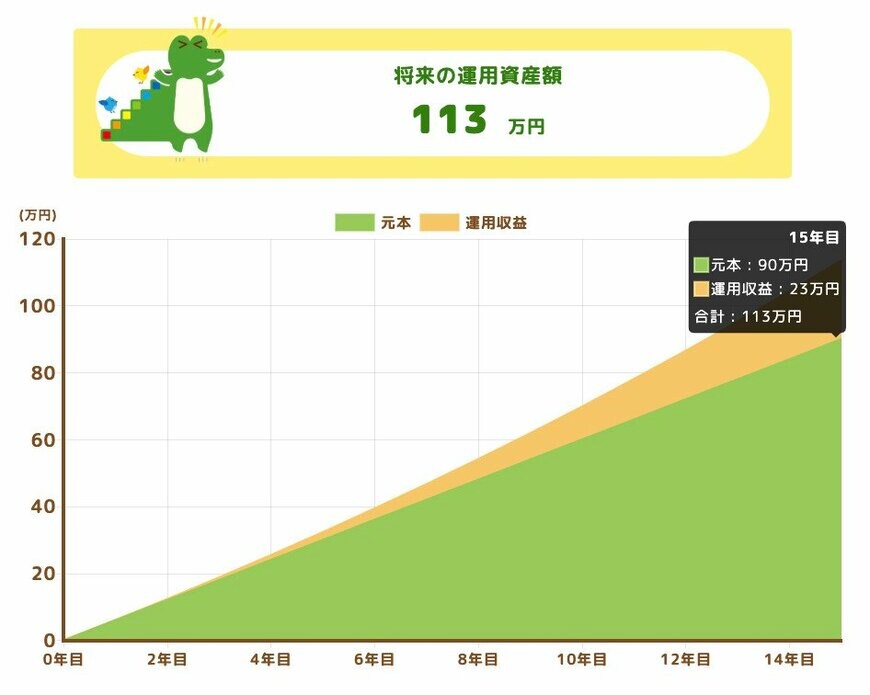

1.1 パターン1:積立額5000円

- 総投資額: 90万円

- 運用益: 23万円

- 最終的な運用資産: 113万円

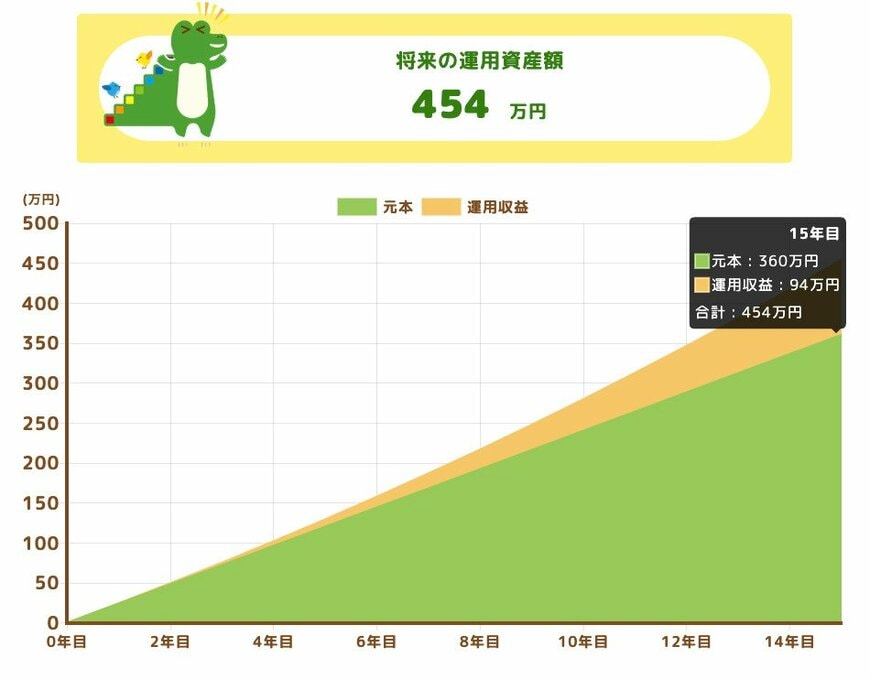

1.2 パターン2:積立額2万円

- 総投資額: 360万円

- 運用益: 94万円

- 最終的な運用資産: 454万円

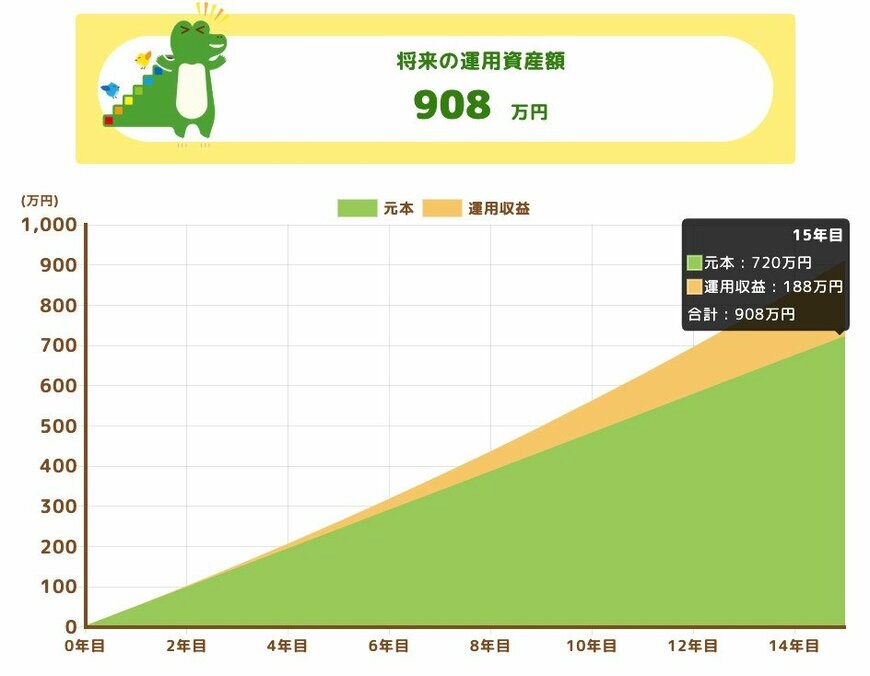

1.3 パターン3:積立額4万円

- 総投資額: 720万円

- 運用益: 188万円

- 最終的な運用資産: 908万円

1.4 積立額による将来資産の差

今回の結果では、月額の積立額を5000円・2万円・4万円の3パターンで設定し、利回りが3%の場合の最終利益を計算していきました。

結果として、運用益は23万円・94万円・188万円となり、積立額が増えるほど利益額も大きくなる傾向が見られました。

今回のシミュレーションでは、上記のように積立額が大きいほど利益も大きなものとなっていますが、これはあくまでも利回りが一定でプラスされていた場合の結果です。

投資である以上、元本が保証されているわけではなく、必ずしも利益が生じるとは限りません。

そのため、投資金額を大きくすることで、商品自体の価格が下落した際の資産の減少額も同様に大きくなるという点には注意が必要です。

元本割れの可能性も考慮に入れ、自身が許容できる範囲で積立額を決定することが大切です。