3. 新NISAを活用するメリット

長期的で安定した積立投資を行いたい場合には、新NISA制度の活用がおすすめです。特に、投資初心者の場合、リスクを抑えながら投資を進めやすくなります。

ここからは新NISAを利用するメリットについて、簡単に解説していきます。

3.1 投資利益が非課税

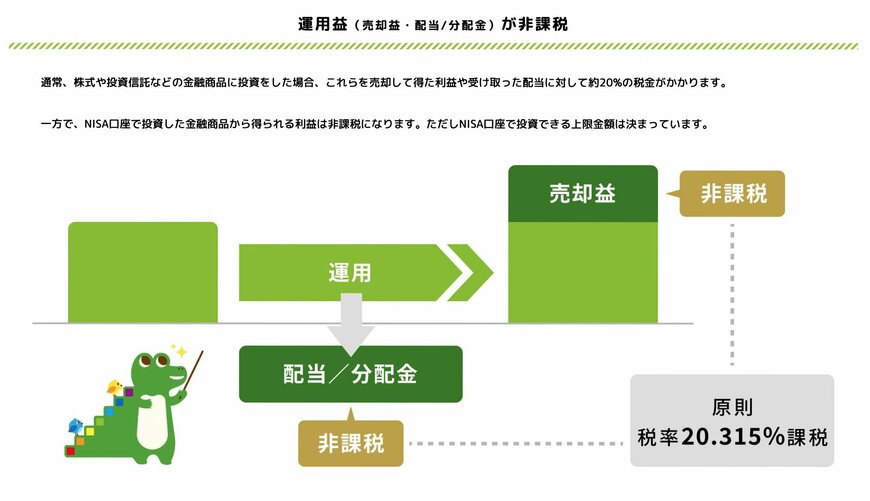

NISA制度の最大のメリットは、投資による利益が非課税である点です。通常、株式や投資信託などで得た利益には約20%の税金がかかりますが、NISA口座を利用すればこの税金がかかりません。

例えば、元金200万円で買った商品が300万円まで値上がりした時に売却すると、通常は100万円の利益から約20万円が税金として差し引かれて手元に受け取ることになります。しかし、NISA口座なら100万円の利益がそのまま手に入ります。

また、新NISAでは非課税保有期間が無期限となりました。

NISAは投資による利益が非課税6/7

3.2 少額でも積立投資ができる

新NISAのつみたて投資枠では、商品や証券会社によっては、毎月1000円程度から積立投資が可能です。そのため、資産運用初心者でも、無理のない範囲で投資を始めることができます。

3.3 初心者向け商品が豊富

つみたて投資枠で購入できる商品は、金融庁が定めた「長期・積立・分散投資」に適しているという基準を満たしたものに限定されています。 その大半を、特定の市場指数への連動を目指すインデックスファンドが占めており、比較的リスクが分散された商品が中心となっています。

このように、あらかじめ商品が絞り込まれているため、投資の専門知識が豊富な方でなくても商品選びができる仕組みになっています。

以上のような点から、長期的な資産形成を検討する際の選択肢のひとつとして、制度の内容を理解したうえで活用を検討してみるのも良いでしょう。

4. おわりに

新NISA制度を活用した積立投資は、少額であっても老後の資産形成において非常に効果的な手段であることが今回のシミュレーションで明らかになりました。50歳から65歳までの15年間という短期間でも、例えば利回りが3%であれば毎月5000円の積立で23万円、2万円で94万円、4万円では188万円もの運用益を得ることができます。

積立額が増えるほど利益も大きくなりますが、その分、価格が下落した際の損失も大きくなる可能性があります。投資を続けるには、自分の生活に負担がかからない範囲で、無理なく継続できる金額を選ぶことが大切です。

将来への備えとして、まずは家計の収支を見直し、毎月どれくらいなら積立できるかを考えてみるのも一つの方法です。たとえ少額からでも、15年後には大きな差となって表れるはずです。

参考資料

斎藤 彩菜