年収倍率でみる退職準備目標

前回の記事では、退職準備の「見える化」に向けて、退職時点だけでなく、50歳、40歳、30歳と徐々に手前の目標値に置き換えるアプローチが求められることを紹介しました。そこで、具体的な方法として、米国フィデリティ・インベストメンツで利用している年収倍率を目標値にした『退職準備の指標』を日本でも開発しました。

まず、退職時点の目標値は実額ではなく、年収の何倍の資産が必要かで示すことにします。フィデリティ退職・投資教育研究所がこれまで行ってきたアンケート調査で「退職後に必要な生活費総額は、年齢や性別にはあまり関係がなく、年収に影響を受ける傾向がある」ことがわかっています。

こうした考え方は、海外で行われている「現役最後の年収を柱にして退職準備の必要額を算出する(目標代替率)」考え方が、日本でも当てはまる可能性が高く、年収との比較で必要資産規模を明示することが意味を持ちます。

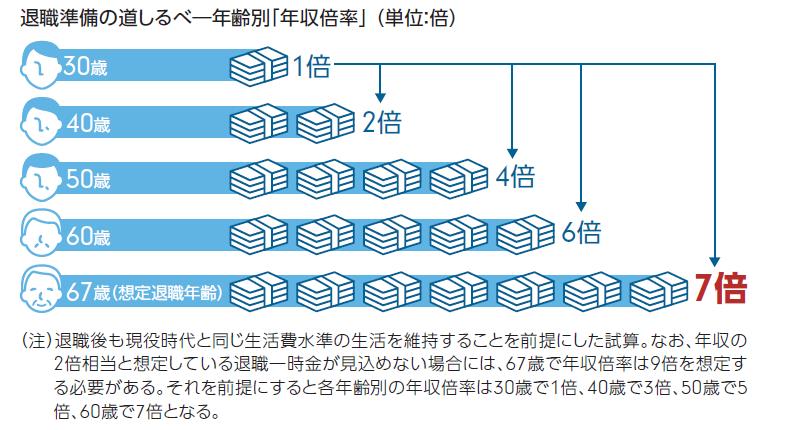

67歳退職で年収の7倍の資産が目標

現役世代が退職する頃には退職年齢は67歳にまで高まっていると想定して、その時点の年収の7倍が必要と想定しました(このほか、年収の2倍の退職一時金を受け取ることを前提としています)。

これを「年収倍率」と呼んでおり、「持続可能な引出率」、「資産形成比率」、「個人資産代替率」と合わせて4つの指標で構成される『退職準備の指標』の中核としています。なお、これらの指数そのものやそれらの関係は、順次ご紹介していくことにします。

30歳で年収の1倍あれば計画通り

67歳で7倍の「年収倍率」は、20代、30代の人にとっては高いゴールだと感じるかもしれません。確かに退職時の年収を600万円と想定すると、必要資産額は4200万円ですから、少ない金額ではありません。しかし、そこに至るための途中経過は決して手の届かない水準ではありません。

退職時点で7倍の年収倍率を達するためには、年収の16%を毎年資産形成に振り向け、30歳で年収の1倍、40歳で2倍、50歳で4倍、60歳で6倍の資産を形成できれば、計画通りに進んでいるといえるのです。

この年代別の「年収倍率」を使って、遠い先の退職準備を少しでも足元の目標に落とし込み、その進捗具合を確認できることが、ゴールの「見える化」につながるはずです。

30代前半で4人に1人が計画通り

ちなみにフィデリティ退職・投資教育研究所が2018年4月に実施したサラリーマン1万人アンケートから年齢別「年収倍率」の分布状況をみてみましょう。たとえば50代で「年収倍率」が5倍以上と計画線上にいる人の比率は15%程度でした。

確かに“簡単ではないが、できない水準ではない”といえるのではないでしょうか。また、30代前半で「年収倍率」1倍以上の資産を用意している人は26%に達しており、それぞれの年齢の途中経過目標も若い人ほど達成できていました。「年収倍率」を目標値にして、しっかりとした資産形成を持続できるかどうかが、達成のための秘訣であるといえそうです。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史