3. 【年代別の貯蓄額】世帯年収1000万円以上の世帯「平均・中央値」はいくら?

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」を参考に、年代別に世帯年収が1000~1200万円未満の世帯の貯蓄をみていきましょう。

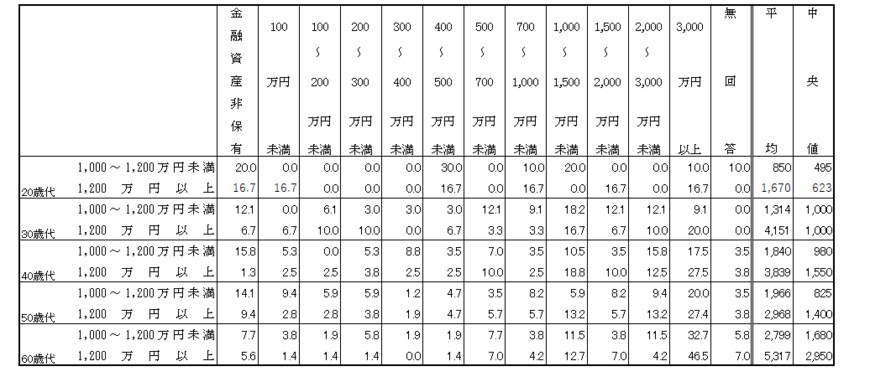

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

3.1 【年代別貯蓄額】世帯年収1000~1200万円未満の世帯:平均・中央値

- 20歳代:850万円・495万円

- 30歳代:1314万円・1000万円

- 40歳代:1840万円・980万円

- 50歳代:1966万円・825万円

- 60歳代:2799万円・1680万円

世帯年収1000~1200万円未満の世帯では、平均・中央値ともにまとまった貯蓄ができている印象があります。

ただ金額ごとの割合をみると、貯蓄ゼロの世帯は30歳代で12.1%、40歳代で15.8%、50歳代で14.1%と一定数います。

高年収の世帯であっても、住んでいる地域の物価や住宅費、教育費などによって支出が増えたり、また収入が増えるほど支出も増えているなどしたりで貯蓄ができない世帯もあるでしょう。

4. 中長期的な収入増と家計のやりくりの検討を

今回は世帯年収1000万円以上の世帯に視点を当ててみてきました。

収入を増やす方法としては社内での昇進・昇給などのほか、副業可能な会社では副業、また転職などがあります。

夫婦どちらかが働く時間をセーブしていた場合には、長い目で見て家事育児などの負担が減れば働く時間を増やすなどするのも一つでしょう。いずれにおいてもすぐに収入が増えるわけではありませんが、長い目で見て計画を立てることは大切です。

自分で働くほかに、お金に働いてもらう「資産運用」も収入を増やす選択肢の一つではあります。新NISA制度を利用すれば、利益にかかる税金も非課税になります。

資産運用については損をするリスクがあるためしっかりと情報収集をおこない、リスク許容度内で運用することが大切です。

また資産運用に関しても、短期的に利益を得る方法はリスクが高く、運用経験者でも難しいもの。積立投資のように、長期的に毎月一定金額を積み立てるほうがリスクがあるものの軽減でき、初心者には向いているでしょう。

すぐに収入を増やすのは難しいですが、普段の節約などのほか、中長期で収入を増やすことも考えてみてはいかがでしょうか。

あわせて収入が増えるとともに支出も増やさないよう、「何にお金をかけ、何にお金をかけないか」「お金をかけるならいくらまでにするか」など家庭内で話し合うとよいでしょう。

参考資料

- 総務省統計局「家計調査報告 貯蓄・負債編 二人以上の世帯 詳細結果 年次2024年」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

- 総務省統計局「家計調査 貯蓄・負債編 第8-11表<貯蓄・負債>貯蓄及び負債の1世帯当たり現在高(二人以上の世帯・勤労者世帯)」

宮野 茉莉子