近年「おひとり様」の老後に関心が高まっています。

共通するのは「自分の生活を最後まで自分で守らなければならない」という点です。

中でも医療費は、老後の家計に大きな影響を与える支出のひとつ。年齢を重ねるにつれて病気や入院のリスクは高まり、長期的な療養が必要になるケースも少なくありません。

おひとり様だからこそ、頼れる人が限られる状況に備えて「医療費をどう工面するか」を真剣に考えておく必要があるのです。

今回は、おひとり様が直面しやすい老後生活のリスクを考えていきましょう。

1. おひとりさまの老後は赤字?~65歳以上単身無職世帯の家計収支~

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、65歳以上の単身無職世帯のひと月の家計収支データを見ていきます。

1.1 65歳以上《単身》無職世帯ひと月の家計収支

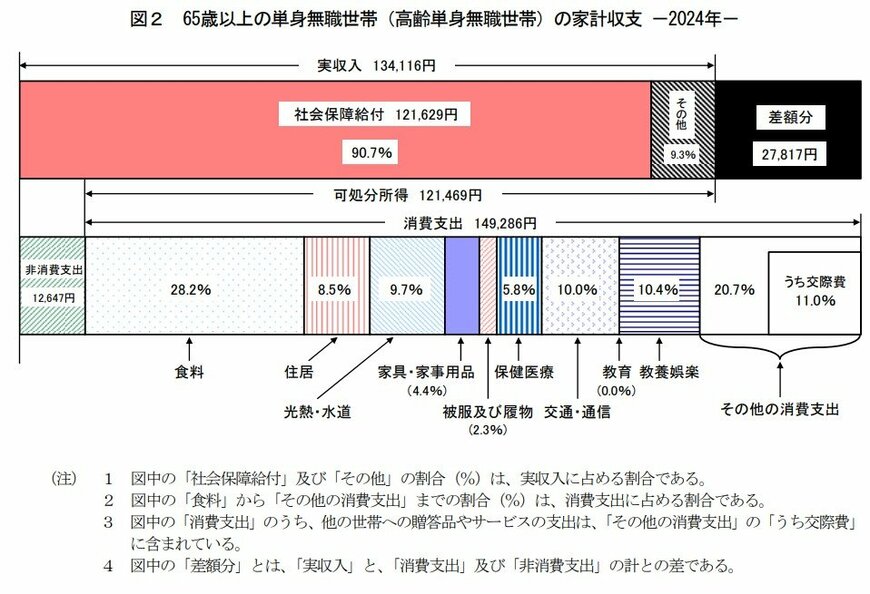

毎月の実収入:13万4116円

■うち社会保障給付(主に年金):12万1629円

毎月の支出:16万1933円

■うち消費支出:14万9286円

- 食料:4万2085円

- 住居:1万2693円

- 光熱・水道:1万4490円

- 家具・家事用品:6596円

- 被服及び履物:3385円

- 保健医療:8640円

- 交通・通信:1万4935円

- 教育:15円

- 教養娯楽:1万5492円

- その他の消費支出:3万956円

- うち諸雑費:1万3409円

- うち交際費:1万6460円

- うち仕送り金:1059円

■うち非消費支出:1万2647円

- 直接税:6585円

- 社会保険料:6001円

65歳以上《単身》無職世帯の家計は…

- ひと月の赤字:2万7817円

- エンゲル係数(消費支出に占める食料費の割合):28.2%

- 平均消費性向(可処分所得に対する消費支出の割合):122.9%

老齢年金を受給して一人暮らしをするシニア世帯の家計は、どのような状況なのでしょうか。

この単身世帯のひと月の支出合計は16万1933円です。その内訳は、税金や社会保険料などの「非消費支出」が1万2647円、食費や住居費などの「消費支出」が14万9286円を占めます。

一方、ひと月の収入は13万4116円で、その約9割(12万1629円)は主に公的年金です。

エンゲル係数は28.2%、平均消費性向は122.9%。結果的に、この単身世帯は毎月2万7817円の赤字を抱えています。

ただし、この家計収支データには注意すべき点があります。まず、支出に「介護費用」が含まれておらず、住居費も1万円台と低めです。健康状態や住居環境によっては、これらの費用がさらに上乗せされることも考慮する必要があるでしょう。

さらに、「保健医療費」は月8640円にとどまっていますが、年齢が上がるにつれて医療費の自己負担が増える傾向にあります。入院や長期の治療が必要になった場合、家計を圧迫する大きな要因となりかねません。

また、「非消費支出」が示す通り、老後の年金暮らしが始まっても、税金や社会保険料の支払いは生涯続きます。

老後生活設計は、年金収入と日常生活費だけではなく、医療費や介護費などの急な支出まで視野に入れたプランニングが大切となるでしょう。