1.3 後期高齢者医療制度の保険料

75歳以上の方もしくは65歳以上75歳未満で後期高齢者医療制度に該当する方のうち、老齢もしくは退職、障害または死亡を支給事由とする年金を受給している方であって、年間の受給額が18万円以上の方は保険料が年金天引きされます。

ただし、後期高齢者医療保険料と介護保険料の合計額が、各支払期に支払われる特別徴収対象年金額の2分の1を超える場合は天引き対象となりません。

1.4 住民税

65歳以上の方のうち、老齢もしくは退職を支給事由とする年金を受給している方であって、年間の受給額が18万円以上の方は住民税も天引きされます。

もちろん、所得が一定以下の方でそもそも住民税が非課税という場合は、天引きされません。

1.5 所得税・復興特別所得税

年金に所得税が課税される場合も、年金から天引き(源泉徴収)されます。平成25年1月1日から令和19年12月31日までの間に生ずる所得については、源泉所得税を徴収する際に復興特別所得税も合わせてかかります。

課税所得は、年金支給額から基礎控除・公的年金等控除・配偶者控除や扶養控除などを差し引いた所得額です。

なお、65歳以上の方は年金収入が158万円までなら所得税がかかりません。

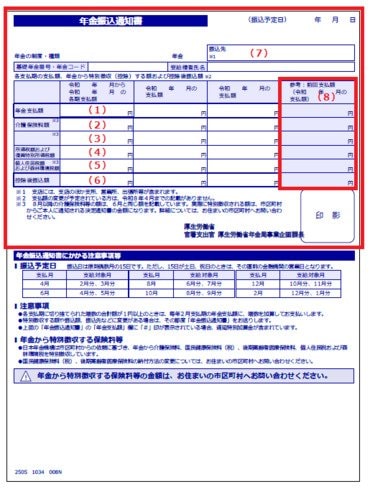

1.6 天引額は「年金額改定通知書・年金振込通知書」等で確認を

すでに年金を受給している人には、毎年6月に日本年金機構から「年金額改定通知書」「年金振込通知書」等が届きます。

- 年金額改定通知書:今年度(4月分以降)の年金額がいくらになったかが分かります。

- 年金振込通知書:年金から天引き(特別徴収)される税金や社会保険料の内訳と、実際に振り込まれる手取り額(振込額)が記載されています。

こうした書類にて、実際の「振込額」をしっかり確認するようにしましょう。