3.2 「20歳代~70歳代」単身世帯の平均貯蓄額《一覧表》で解説

20歳代から70歳代の単身世帯の貯蓄額の平均値・中央値は以下の通りです。

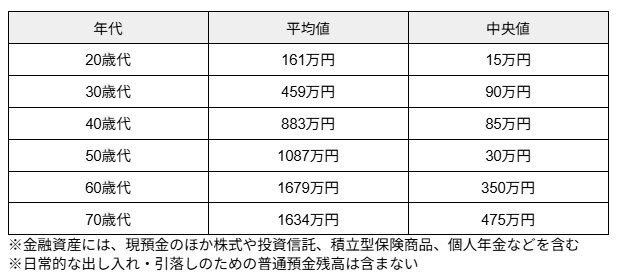

20歳代から70歳代の単身世帯の貯蓄額の平均値・中央値

- 20歳代:161万円・15万円

- 30歳代:459万円・90万円

- 40歳代:883万円・85万円

- 50歳代:1087万円・30万円

- 60歳代:1679万円・350万円

- 70歳代:1634万円・475万円

単身世帯でも、年齢が上がるにつれ平均値・中央値が増加していきますが、全体的に見て二人以上世帯よりも金額は少な目です。

特に、50歳代の中央値が30万円と各年代の中で2番目に低くなっているため、十分な貯蓄ができていない世帯が少なくないことがわかります。

4. 資産形成はご自身に合った方法を選択することが大切です

現在の日本では、富裕層と超富裕層を合わせても推計3%未満とされており、ごく少数の限られた世帯にとどまっている状況です。

しかし最近は、株式や投資信託などで資産形成している世帯が資産を順調に増やしたことで、富裕層・超富裕層の占める割合が増加傾向にあります。

投資商品にはさまざまなリスクがあるため、取り組めば必ず利益が得られるものではありません。

しかし運用が順調に行えれば、資産形成を目指すことが期待できます。

富裕層や超富裕層に憧れている方は、ご自身に合った方法で資産形成を取り入れるのもひとつの選択肢といえるでしょう。

資産形成を検討する際は、家計や資産全体のバランスを把握して、投資商品の特徴をよく理解したうえで判断することが大切です。

参考資料

- 株式会社 野村総合研究所「総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2024年)」

木内 菜穂子