3.3 付加年金に加入する(国民年金の第1号被保険者のみ)

自営業者などの国民年金第1号被保険者は、国民年金保険料に加えて、月額400円の付加保険料を納めることで、将来の年金額を上乗せできます。

年間200円×付加保険料納付月数の年金が上乗せされるため、2年以上受給すれば元が取れる制度です。厚生年金保険に加入ができない自営業者などのための制度です。

3.4 年金の繰下げ受給を選択する

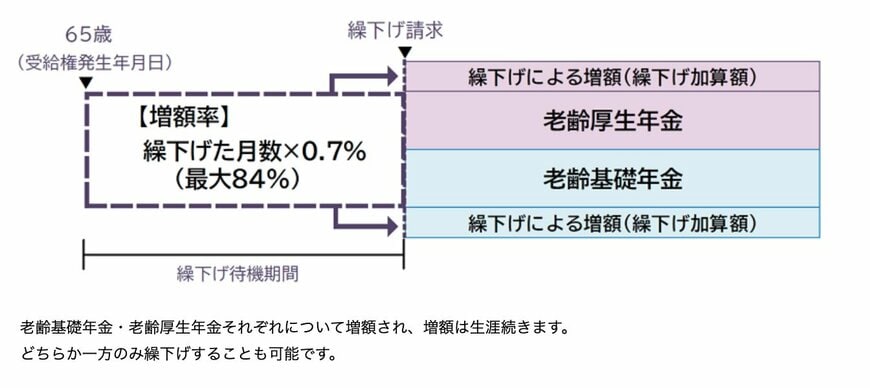

現在の年金制度において、原則的な支給開始年齢は65歳ですが、それよりも後に年金を受け取り始める「繰下げ受給」を選択することで、年金額を増やすことができます。

年金受給を先延ばしにすると、1ヶ月ごとに0.7%の増額率が適用されます。75歳まで繰り下げることができ、最大で84%の増額をすることができます。

4. まとめ

今回は、最新の統計データから、現在の年金受給者のリアルな受給額と、その金額の決定方法について説明をしていきました。

平均額や男女差といったデータを見て、「自分の老後は大丈夫だろうか」と不安に感じた方もいるかもしれません。しかし、年金額は老後の受給が開始するまでは、キャリアの作り方や制度の活用などによって、自らの手で受給額を増やすこともできるのです。

厚生年金の加入期間を1年でも長くすること。キャリアアップや副業によって収入を上げること。あるいは、「繰下げ受給」という選択肢を賢く視野に入れること。ご紹介したこれらのアクションの一つひとつが、老後の生活を支える年金の基礎となります。ぜひ、これらの情報を参考にして、ご自身の老後の生活設計を考える一歩にしていただければ幸いです。

参考資料

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業統計」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「在職老齢年金の計算方法」

- 厚生労働省「厚生年金等の標準報酬月額の上限の段階的引上げについて」

- 日本年金機構「年金の繰下げ受給」

斎藤 彩菜