5. 老後の資産形成は早く始めるほど楽になる

資産形成は、基本的に早く始めて長期で取り組むほど無理なく進められます。

インフレなどで必要額が増えることも加味して、2019年時点の老後の貯蓄目安2000万円に少し余裕を持たせて、2500万円を貯めるとしましょう。

仮に年利回り4%で運用していくとします。運用期間20年・30年・40年それぞれの運用シミュレーションは次のようになります。

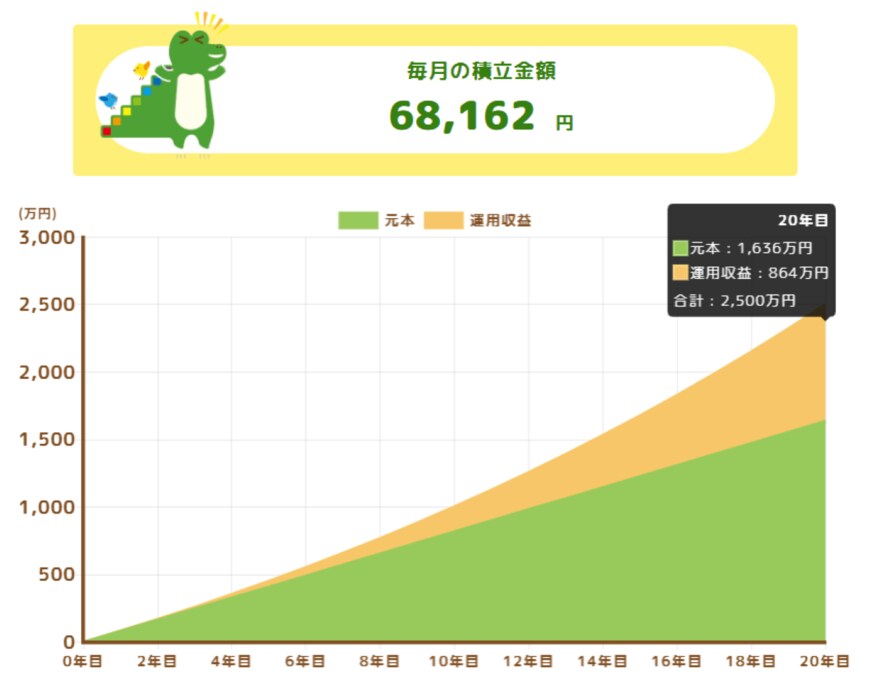

20年間の積立投資で2500万円を形成するためには、月々6万8162円の積み立てが必要です。

ハイペースで余剰資金を投資に回す必要がありますが、それでも投資をして収益を得ることによって、月々の必要拠出金は少なく済んでいます。最終的な資産のおよそ1/3は運用収益によって賄われる計算です。

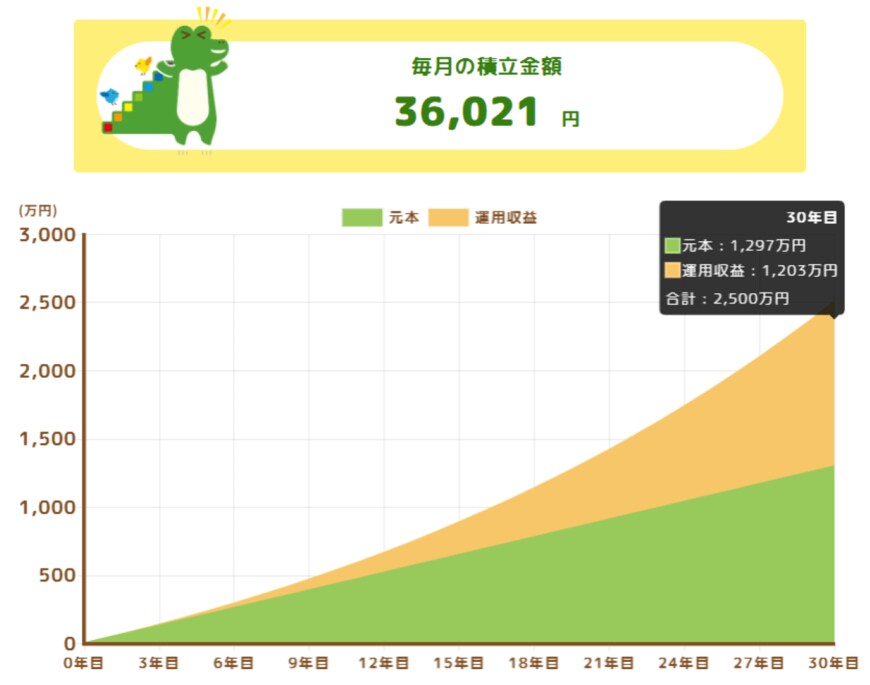

30年間の積立投資で2500万円を形成するためには、月々3万6021円の積み立てが必要です。

運用期間を延ばすと、複利効果で投資収益が加速度的に増えるため、必要な拠出額は少なくなります。運用収益が1200万円程度なので、最終的な資産全体の半分弱が運用収益によって賄われる計算です。

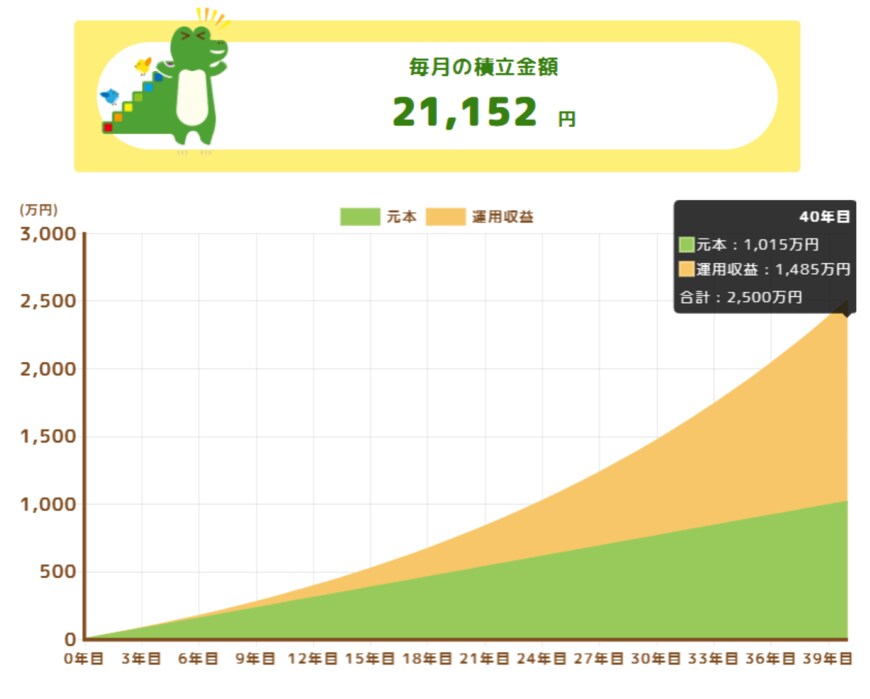

40年間の積立投資で2500万円を形成するためには、月々2万1152円の積み立てが必要です。最終的な運用収益が1400万円強と、資産全体のおよそ60%を占める形となります。

なお、以上は「毎年年利4%が実現する」ことが前提となっています。実際には投資の利回りは毎年変化し、景気悪化時などにはマイナスになるリスクもあります。

長期の年利4%はそこまで無理のあるシミュレーションではありませんが、運用期間中に一時的に収益が低下したり、含み損が発生したりするリスクがある点には留意しましょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

- 内閣府「令和7年版高齢社会白書」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- e-Stat 統計でみる日本「消費者物価指数」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 厚生労働省「令和7年版高齢社会白書」

- 厚生労働省「年金制度改正法が成立しました」

中本 智恵